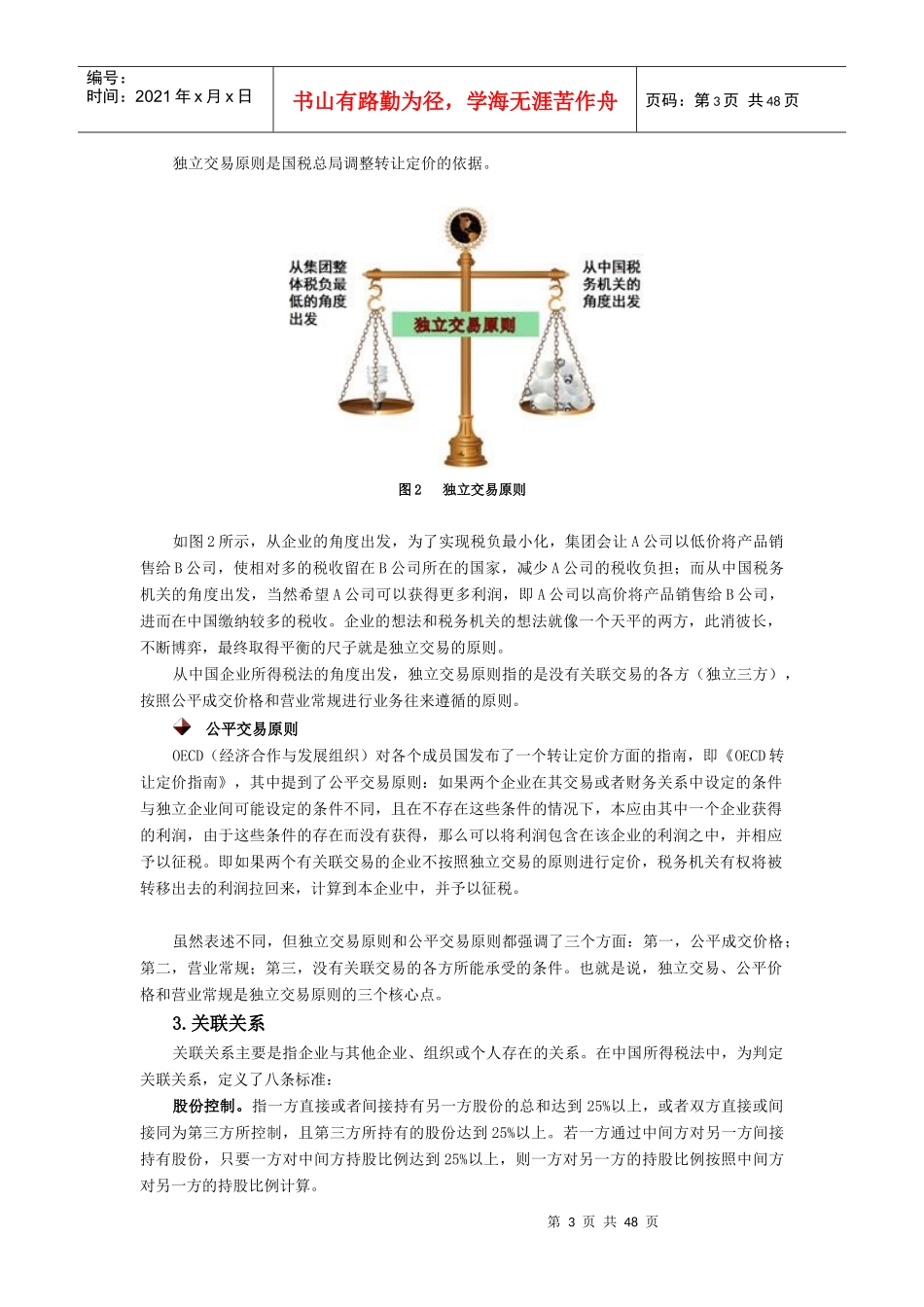

第1页共48页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共48页产产业优惠目录业优惠目录学习导航通过学习本课程,你将能够:●了解转让定价纳税调整涉及的原则;●知道关联关系判定的标准;●掌握转让定价分析流程;●熟悉境内税收洼地

正确认识转让定价一、转让定价基本原理1

什么是转让定价假设某集团有A、B两个公司,A公司在境内,适用税率是25%;B公司在境外,适用税率是15%

A公司和B公司之间的价格由集团统一控制,即A公司销售给B公司的价格可以人为控制,即为转移定价

A公司将生产的产品销售给B公司,B公司在境外以200美元的价格将产品销售给第三方

在整个交付过程中,A公司和B公司是集团内部的交易,B公司和第三方客户是集团外部的交易,集团总共取得的收入是200美元,此时就会涉及A公司和B公司间的利润分配问题

如果A公司生产产品的成本为80美元,那么在不考虑其他成本(费用)的前提下,集团总共取得的利润是120美元(200美元-80美元=120美元)

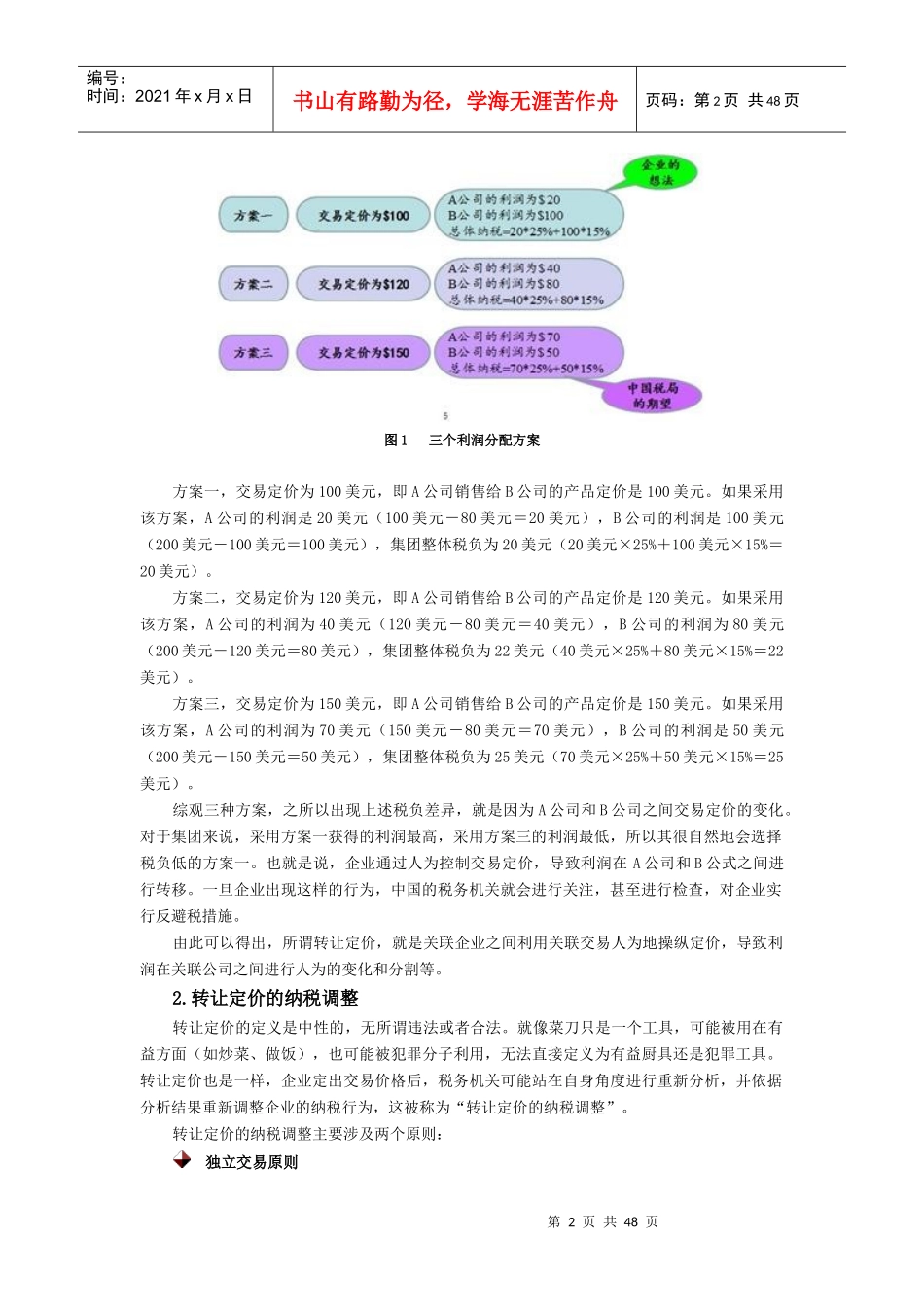

鉴于利润是固定的,而集团内的各个实体(A公司和B公司)之间存在税负差,该集团制订出三个利润分配方案,如图1所示:第2页共48页第1页共48页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共48页图1三个利润分配方案方案一,交易定价为100美元,即A公司销售给B公司的产品定价是100美元

如果采用该方案,A公司的利润是20美元(100美元-80美元=20美元),B公司的利润是100美元(200美元-100美元=100美元),集团整体税负为20美元(20美元×25%+100美元×15%=20美元)

方案二,交易定价为120美元,即A公司销售给B公司的产品定价是120美元

如果采用该方案,A公司的利润为40美元(120美元-80美元=40美元),B公司的利润为80美元(200美元-120美