现代金融消费与消费者金融服务创新研究王勇随着我国经济和金融的迅猛发展,广大金融消费者的消费理念日益成熟,他们在呼唤着个性化、差异化的消费者金融服务

关于金融消费与整个金融系统消费者金融服务创新问题便随之提上了议事日程,应当引起我国经济金融界特别是商业银行、各类保险机构和金融监管部门的高度重视

一、金融消费及其特征(一)金融消费的深刻内涵揭示在现有的经济学辞典中,根本查找不到“金融消费”这个词目;现有的金融教科书中,也很少能找到对“金融消费”相关的理论诠释和权威的解读

这种现状折射出我国在金融消费方面的研究尚处在起步阶段

依笔者之见,金融消费就是社会公众将日常的消费活动与金融机构提供的广泛的金融服务紧密联系在一起,享有或占有金融服务的一种行为,旨在通过金融服务的享用,确保现代生活效率和生活质量的不断提高

实际上,社会公众进行金融消费的过程,就是金融消费需求不断实现的过程

就金融消费需求而言,其涵盖的内容是比较丰富的

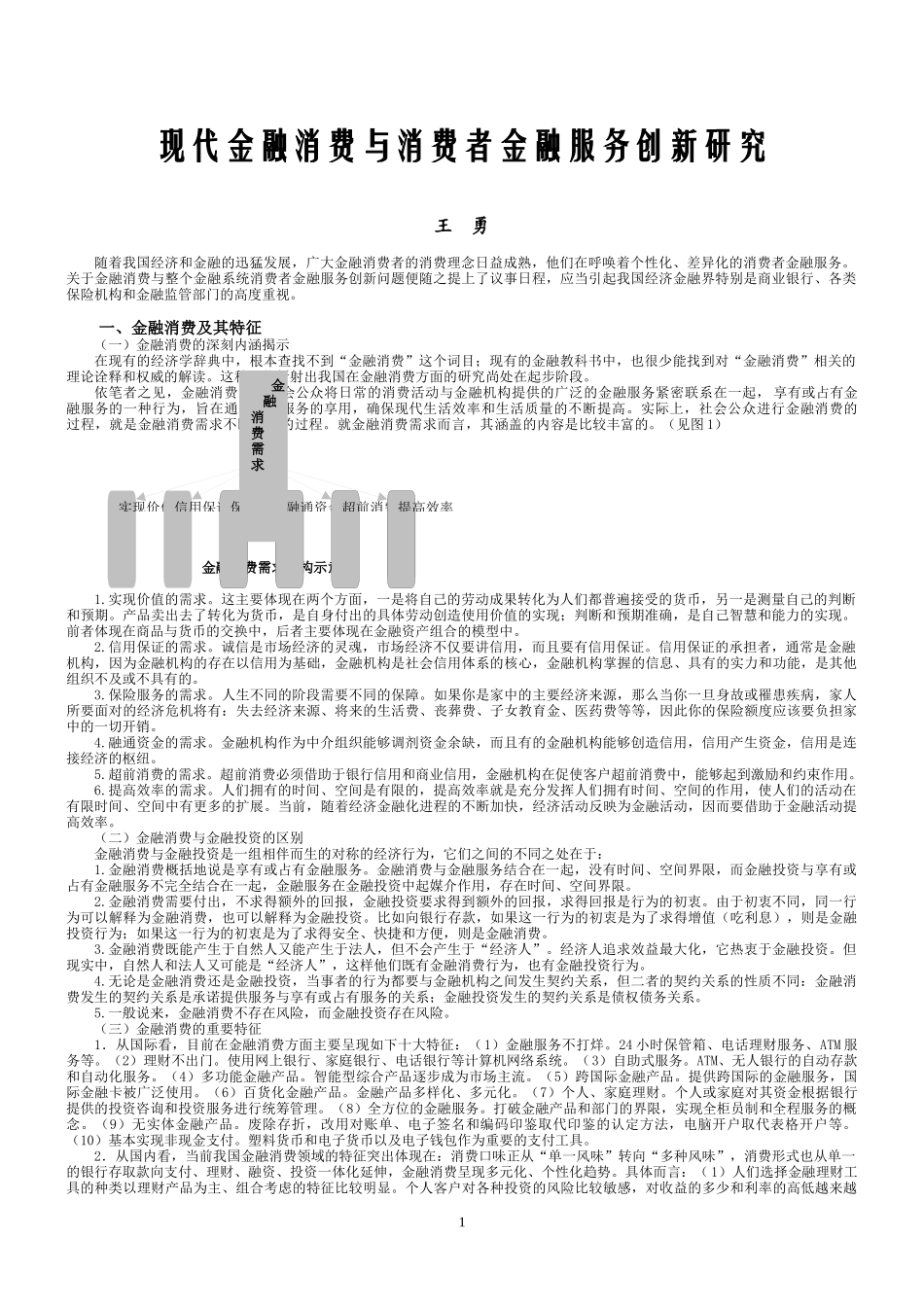

(见图1)图1金融消费需求结构示意图1

实现价值的需求

这主要体现在两个方面,一是将自己的劳动成果转化为人们都普遍接受的货币,另一是测量自己的判断和预期

产品卖出去了转化为货币,是自身付出的具体劳动创造使用价值的实现;判断和预期准确,是自己智慧和能力的实现

前者体现在商品与货币的交换中,后者主要体现在金融资产组合的模型中

信用保证的需求

诚信是市场经济的灵魂,市场经济不仅要讲信用,而且要有信用保证

信用保证的承担者,通常是金融机构,因为金融机构的存在以信用为基础,金融机构是社会信用体系的核心,金融机构掌握的信息、具有的实力和功能,是其他组织不及或不具有的

保险服务的需求

人生不同的阶段需要不同的保障

如果你是家中的主要经济来源,那么当你一旦身故或罹患疾病,家人所要面对的经济危机将有:失去经济来源、将来的生活费、丧葬费、子女教育金、医药费等等,因此你的保险额