小议金融债权原因与经济效应关键词:债权国,对外金融,金融资产,投资模式摘要

促成这种状况的直接原因在于以储备资产为主的对外金融资产快速增长,深层原因在于国内外各种总量和结构因素

金融债权国地位带来了国民财富流失、内外失衡加剧等负效应

必须加快经济发展方式和对外投资模式转型,抑制对外金融资产过快增长,摆脱债权国困境

一、中国金融债权大国的崛起历程与特点这里通过分析1981-20XX年的国际投资头寸来揭示中国金融债权大国的崛起历程与特点

①为便于行文,特做以下符号设定:对外资产-fa,对外负债-fl,对外直接投资-odi,外国来华直接投资-fdi,对外金融资产-ffa,对外金融负债-ffl

于是有:国际投资净头寸noi=fa-fl,国际直接投资净头寸nodi=odi-fdi,国际金融投资净头寸nofi=ffa-ffl=noi-nodi

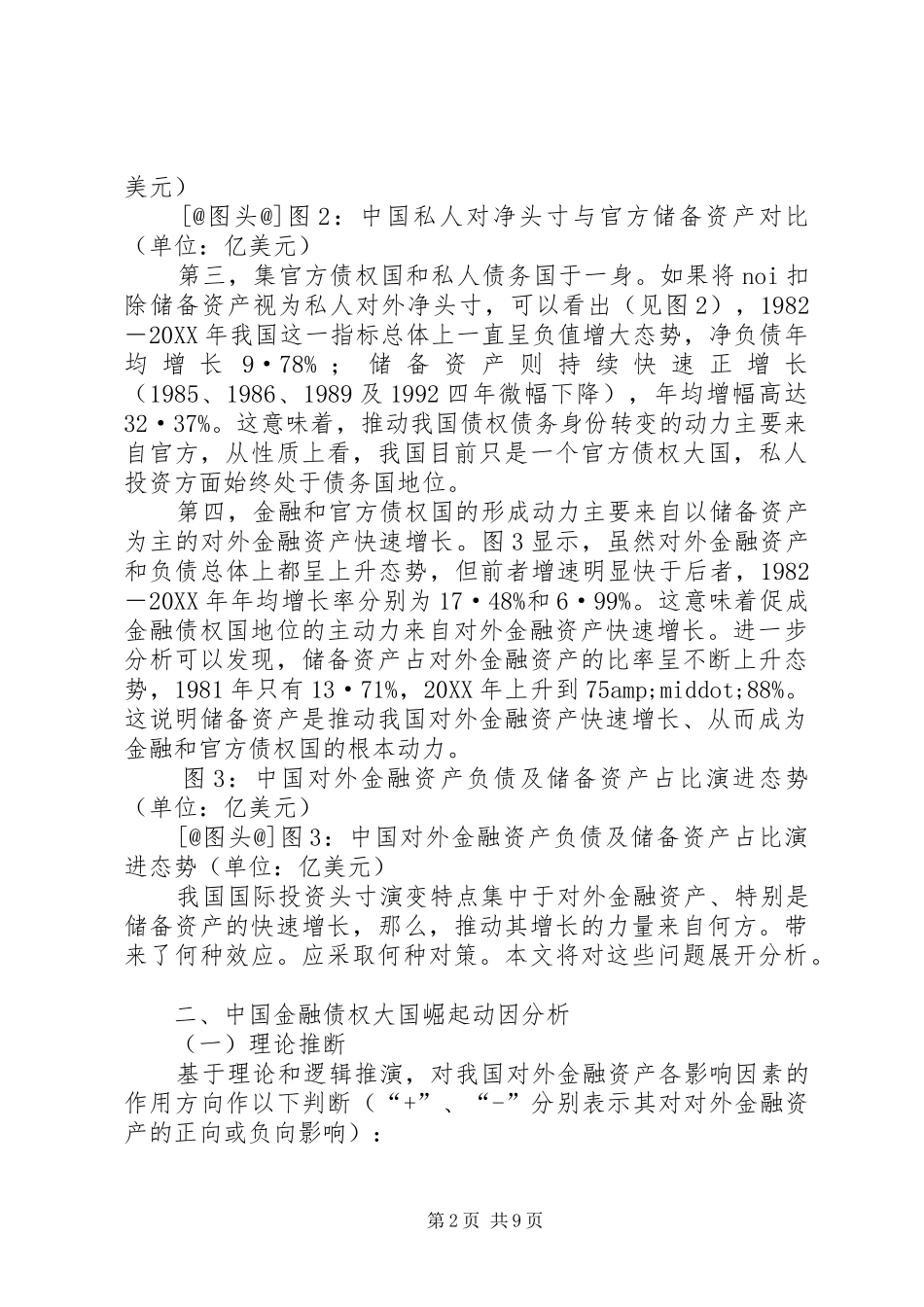

分析显示,我国债权债务地位演进具有以下特点:第一,于1995年首先在金融投资方面实现了债权债务转变

将国际投资分解为直接和金融两部分来看,我国两种净头寸总体上呈反向对称变化态势

如图1所示,nofi在1995年前呈负值减少趋势年对外金融净负债年均降幅年由负转正年对外金融净资产年均增幅57·46%

而nodi则一直呈现负值增大趋势,1982-20XX年年均负增长27·2%

图1:中国国际投资净头寸演进态势第二,于2000年实现了总体债权债务转变

如图1所示,noi于2000年由负转正,之后以年均65·55%的速度快速增长

按照imf对主要国家和地区对外净资产的统计和排名,我国于2006年成为世界第三大债权国,2008年超过德国,位居第二

从图1中三线对比来看,nofi与noi走势基本一致,但快于noi,nodi与noi则完全相反

这说明,20世纪90年代是我国债权债务地位快速转变时期,推动力主要来自金融资本流动,其净流出抵消和超出了直接投资净流入,