第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页1、金融期货概述金融期货是指以金融工具或金融产品作为标的物的期货交易方式

具有一般期货交易的特征,但是与商品期货相比,其合约标的物不是实物商品,而是金融工具或金融产品,如外汇、债券、股票指数等

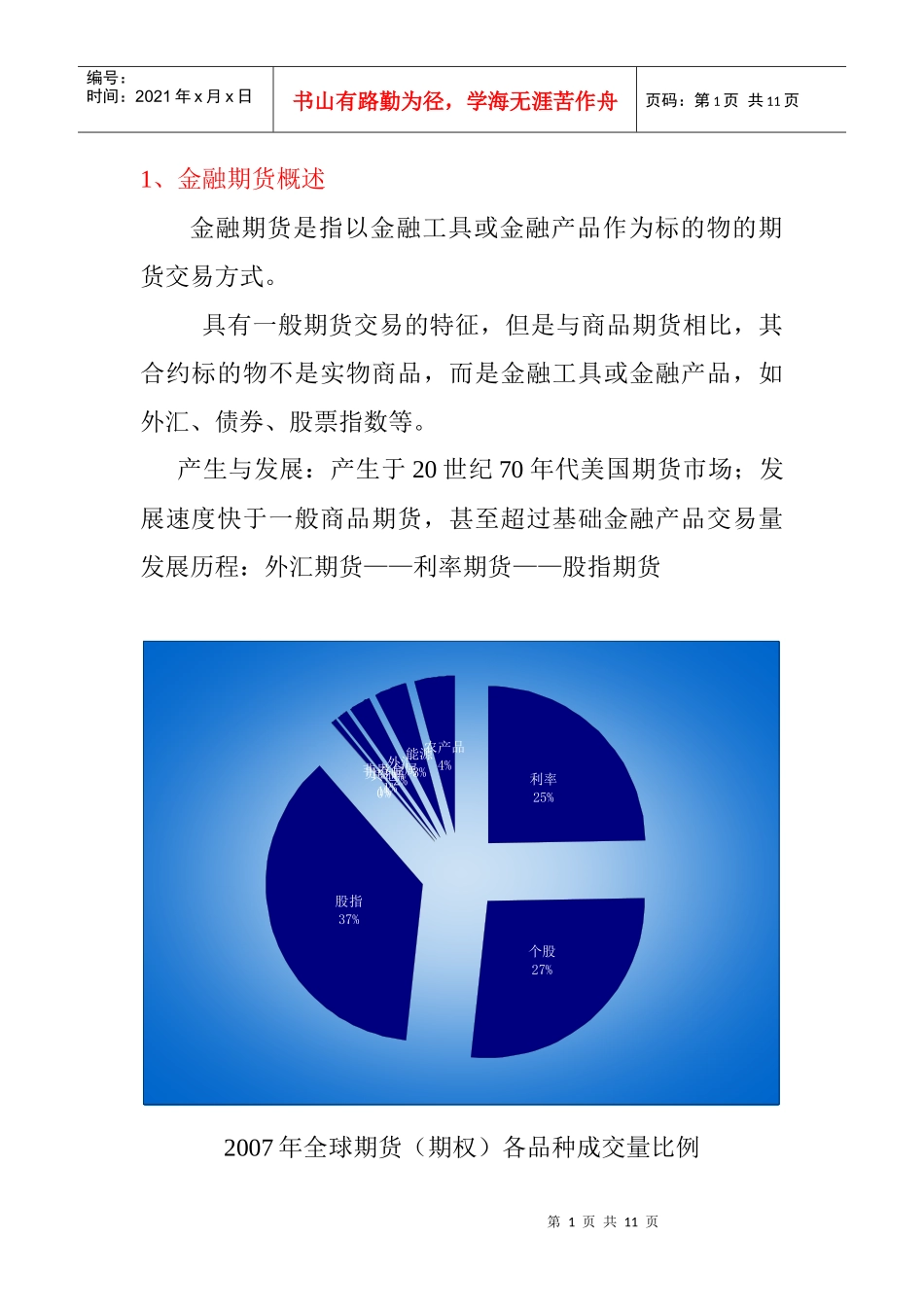

产生与发展:产生于20世纪70年代美国期货市场;发展速度快于一般商品期货,甚至超过基础金融产品交易量发展历程:外汇期货——利率期货——股指期货2007年全球期货(期权)各品种成交量比例利率25%个股27%股指37%贵金属1%非贵金属1%外汇2%能源3%农产品4%其他0%第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页金融期货特点:流动性强交割便利、交割价格盲区大大缩小、套利便利、逼仓困难(难通过控制现货市场,影响期货市场)2、外汇期货外汇包括:外币、外币支付凭证、外币证券、特别提款权、其他外汇资产

2007年外汇期货占所有期货比重只有2

21%是金融期货交易量最小的品种

原因:外汇市场发达,有众多衍生品所以外汇期货重要性在下降

外汇期货主要在美国,其中又主要集中在芝加哥交易所

外汇期货合约内容人民币期货合约合约月份连续13个日历月再加上2个延后的季度月交易单位1000000人民币最小价格变动单位0

00001点,每合约10美元;价差套利最小变动单位减半每日价格波动限制不设价格限制交易时间周日下午3点至周五下午4第3页共11页第2页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共11页点(全球电子交易系统)最后交易日合约最后交易时间为北京时间第三个星期三之前的一个交易日早上9点,交割方式现金交割,交割价格以中国人民银行于该合约最后交易日早晨9:15大户报告制度每个期货头寸净多或净空6000张,必须向交