第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页1税收法律关系由税收法律事实决定2征税对象是指税收法律关系中征纳双方权利义务所只想的货物或行为,是区分不同税种的主要标志3分类立法机关形式举例税收法律全国人大及常委会法律如企业所得税法、个人所得税法、税收征收管理法全国人大及其常委会授权立法暂行条例如:营业税、消费税、资源税、土地增值税暂行条例税收法规国务院——税收行政法规条例、暂行条例、法律的实施细则如:房产税暂行条例税收地方法规税收规章财政部、税务总局、海关总署——税收部门规章地方政府——税收地方规章办法、规则、规定、暂行条例的实施细则如:税务总局颁发的《税收代理试行办法》4中央税与共享税以及全国统一实行的地方税的立法权在中央5中央政府固定收入:消费税、车辆购置税、关税、海关代征的进口增值税消费税6地方政府收入:城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税7共享收入:增值税(中央75%)、营业税(银行总行、保险总公司集中缴纳的归中央)、企业所得税(银行总行、保险总公司集中缴纳的归中央,剩余的60%归中央)、个人所得税(60%归中央)、资源税(海洋石油企业的归中央)、城市建设税(同营业税)、印花税(94%归中央)8对增值税一般纳税人生产的黏土实心砖、瓦一律不得采用简易办法征收增值税9小型商贸企业辅导期内,单张不得超过1万,每次不得超过25份

按照4%预缴10印象制品、电子出版物==13%11金银首饰以旧换新业务,以实际收取的价款缴纳增值税12对纳税人丢失海关完税凭证,纳税人应当凭海关出具的相关证明,想主管税务机关提出抵扣申请,稽核无误,可以抵扣进项

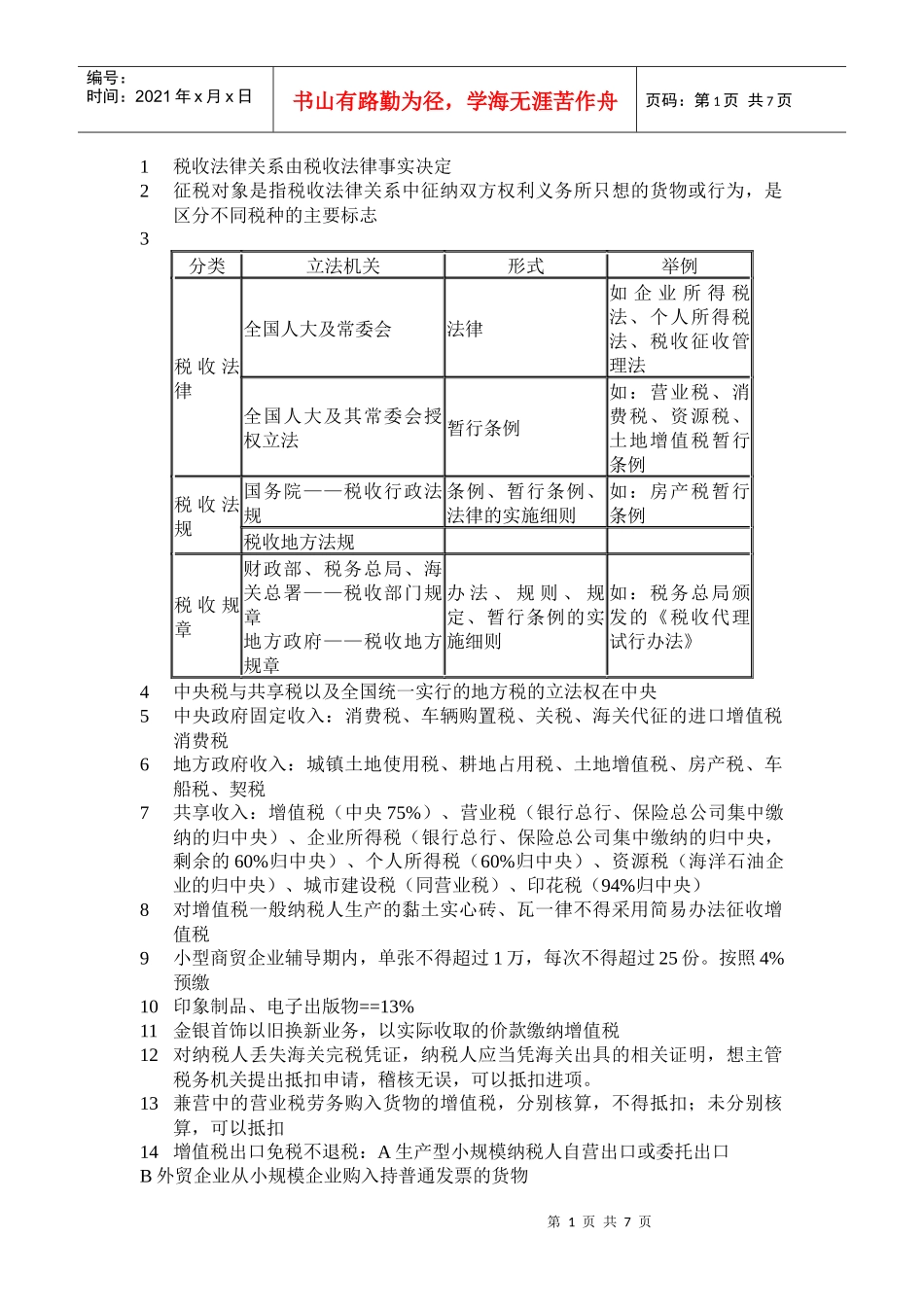

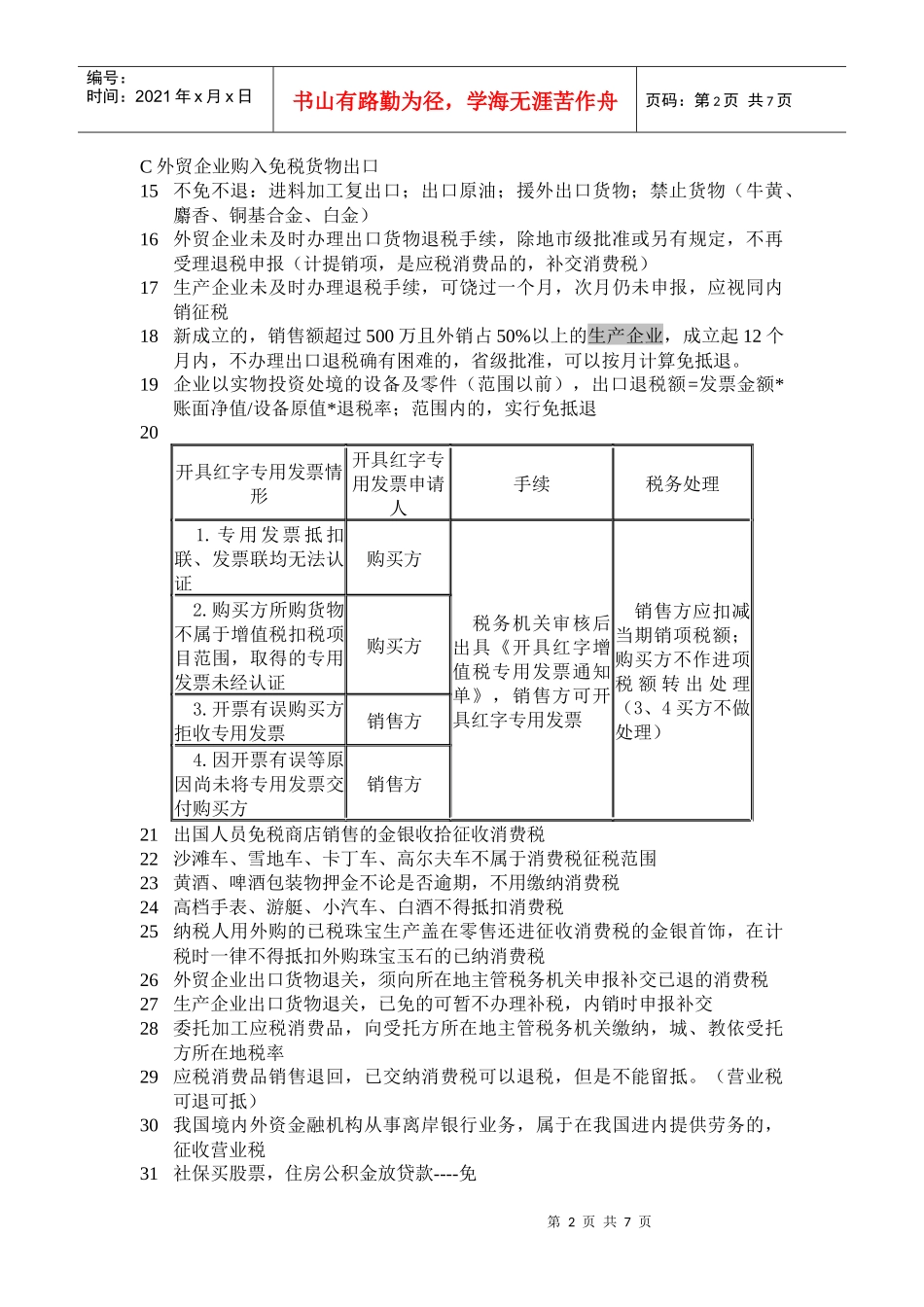

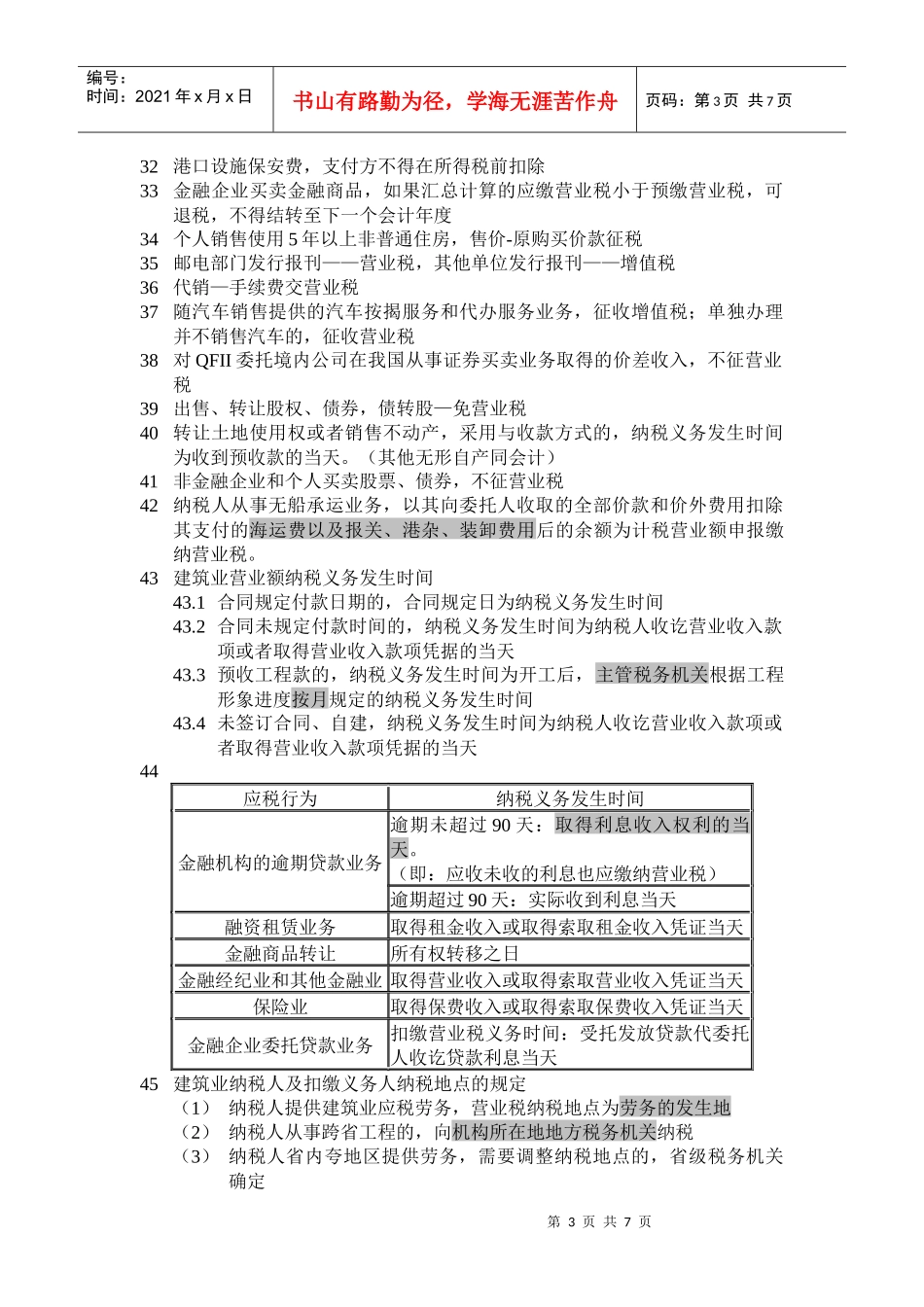

13兼营中的营业税劳务购入货物的增值税,分别核算,不得抵扣;未分别核算,可以抵扣14增值税出口免税不退税:A生产型小规模纳税人自营出口或委托出口B外贸企业从小规模企业购入持