◆本章考情 近三年每年单选题 3-5 题,多选题 2—3 题,推断题 1-2 题,共计 10 分左右

◆本章涉及 13 个税种的内容,分别是: 其中大纲要求: 1

掌握:各税种的纳税人、征税范围(税目)、计税依据、应纳税额的计算; 2

熟悉:各税种的税率、税收优惠; 3

了解:各税种的概念、纳税义务发生时间、地点、期限

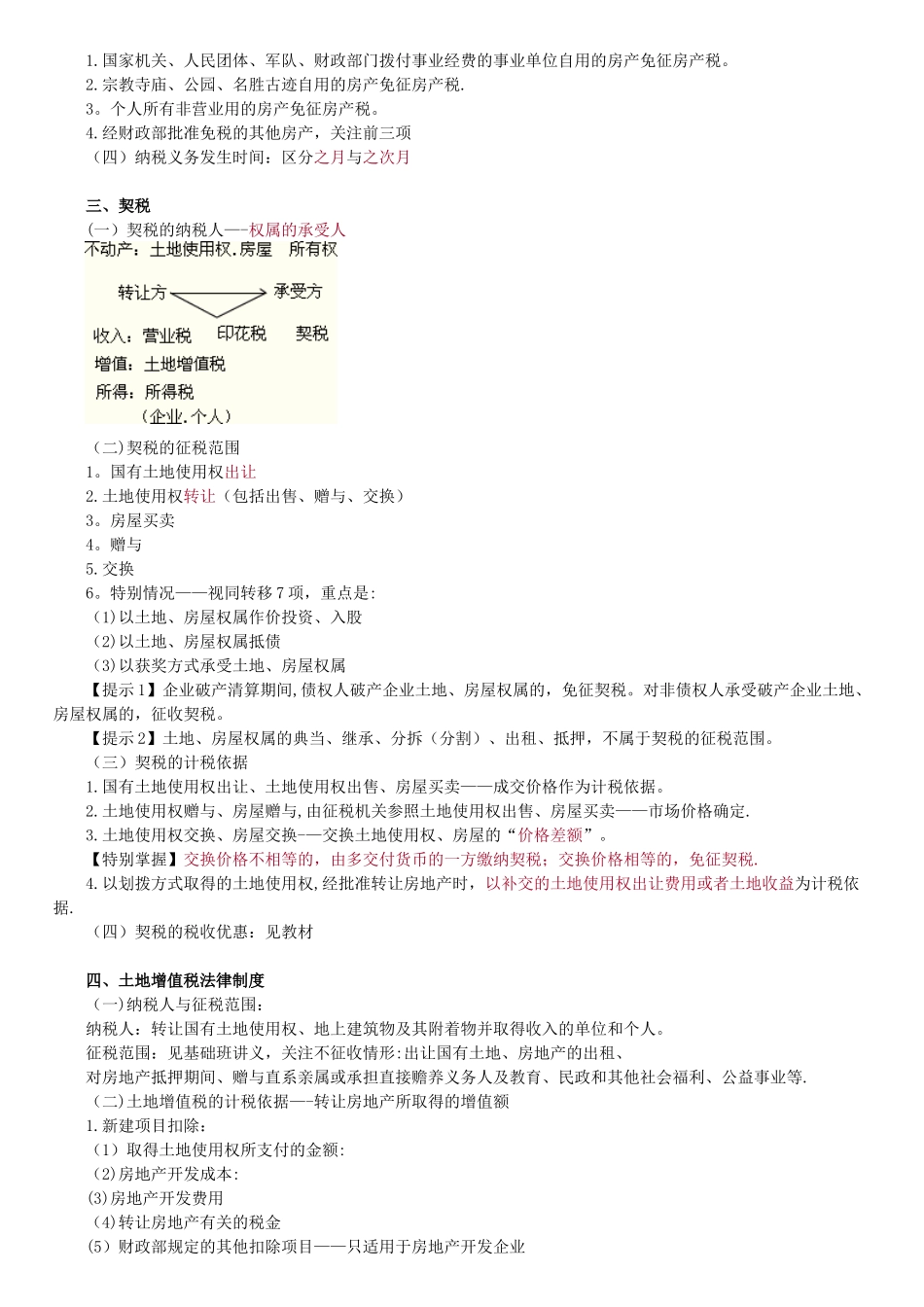

◆本章重要考点 一、关税法律制度 (一)纳税人:经营进出口货物的收、发货人

物品的纳税人是个人

(二)税率:一般应当根据收发货人或者他们的代理人申报进口或者出口之日实施的税率征税; (三)进出口货物的完税价格: 1

进口货物的完税价格: 一般进口货物的完税价格:海关审定的成交价格为基础的到岸价格、运抵我国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等

出口货物的完税价格:出口货物完税价格=离岸价格+(1+出口税率) (四)税收优惠:分为法定性减免税、政策性减免税和临时性减免税

了解法定减免

二、房产税 (一)纳税人与征税范围 1

纳税人具体包括产权所有人、承典人、房产代管人或者使用人

房地产开发企业建造的商品房,在出售之前不征收房产税;但对出售前房地产开发企业已经使用、出租、出借的商品房应当征收房产税

征税范围: (1)不包括农村

(2)不包括独立于房屋之外的建筑物,如围墙、烟囱、水塔、菜窖、室外游泳池等不属于房产税的征税对象

(二)计税依据、税率和应纳税额的计算 计税方法计税依据税率税额计算公式从价计征房产余值1

2%全年应纳税额=应税房产原值×(1-扣除比例)×1

2%从租计征房产租金12%全年应纳税额=租金收入×12%(或 4%) 1

关于房产原值:包括与房屋不可分割的各种附属设备或一般不单独计算价值的配套设施

①凡以房屋为载体,不可随意移动的附属设备和配套设施,无论在会计核算中是否单独记账与核算,都应计入房产