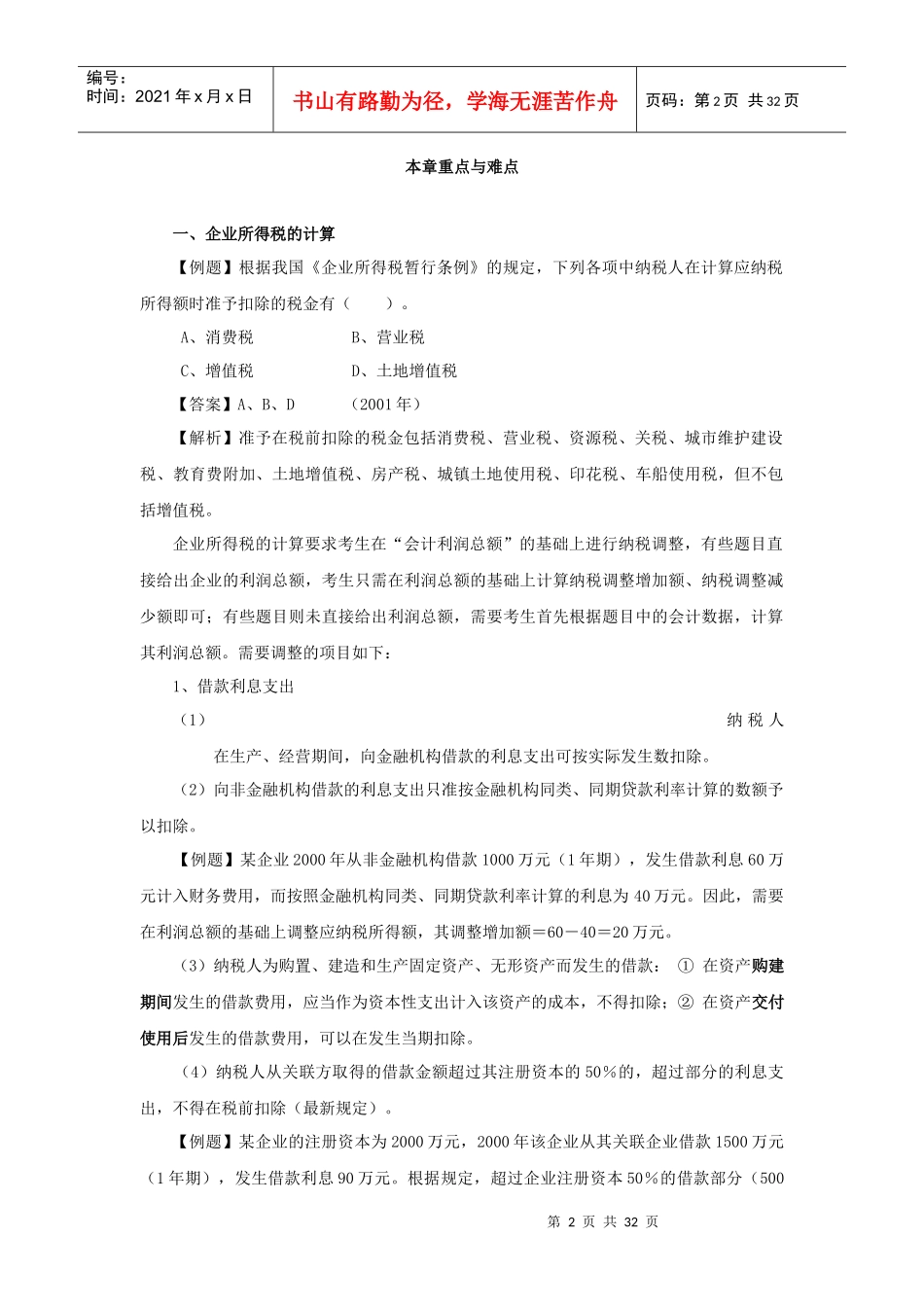

第1页共32页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共32页第八章企业所得税法律制度本章基本结构框架在最近3年的考试中,本章的平均分值为6分,但波动较大

2001年、2002年的计算分析题均来自本章

本章根据2000年5月国家税务总局发布的《企业所得税税前扣除办法》进行了重大调整,其主要变化体现在第四节第二部分“准予扣除项目的特殊规定”

企业所得税的计算通常是以会计利润总额为基础,加上纳税调整增加额,减去纳税调整减少额计算得出应纳税所得额

因此,2002年教材的变化直接影响到计算分析题

历年考题评析2000年2001年2002年单项选择题1题1分2题2分2题2分多项选择题2题4分判断题1题1分计算题1题5分1题5分合计1题1分6题12分3题7分1、企业所得税税率的确定收入总额的界定本2、应纳税所得额的计算准予扣除的项目(重点)章(重点)不得扣除的项目(重点)主3、核定应税所得率征收方式要固定资产的计价和折旧内4、资产的税务处理容无形资产的计价和摊销5、企业所得税预缴及汇算清缴的计算第2页共32页第1页共32页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共32页本章重点与难点一、企业所得税的计算【例题】根据我国《企业所得税暂行条例》的规定,下列各项中纳税人在计算应纳税所得额时准予扣除的税金有()

A、消费税B、营业税C、增值税D、土地增值税【答案】A、B、D(2001年)【解析】准予在税前扣除的税金包括消费税、营业税、资源税、关税、城市维护建设税、教育费附加、土地增值税、房产税、城镇土地使用税、印花税、车船使用税,但不包括增值税

企业所得税的计算要求考生在“会计利润总额”的基础上进行纳税调整,有些题目直接给出企业的利润总额,考生只需在利润总额的基础上计算纳税调整增加额、纳税调整减少额即可;有些题目则未直接给出利润总