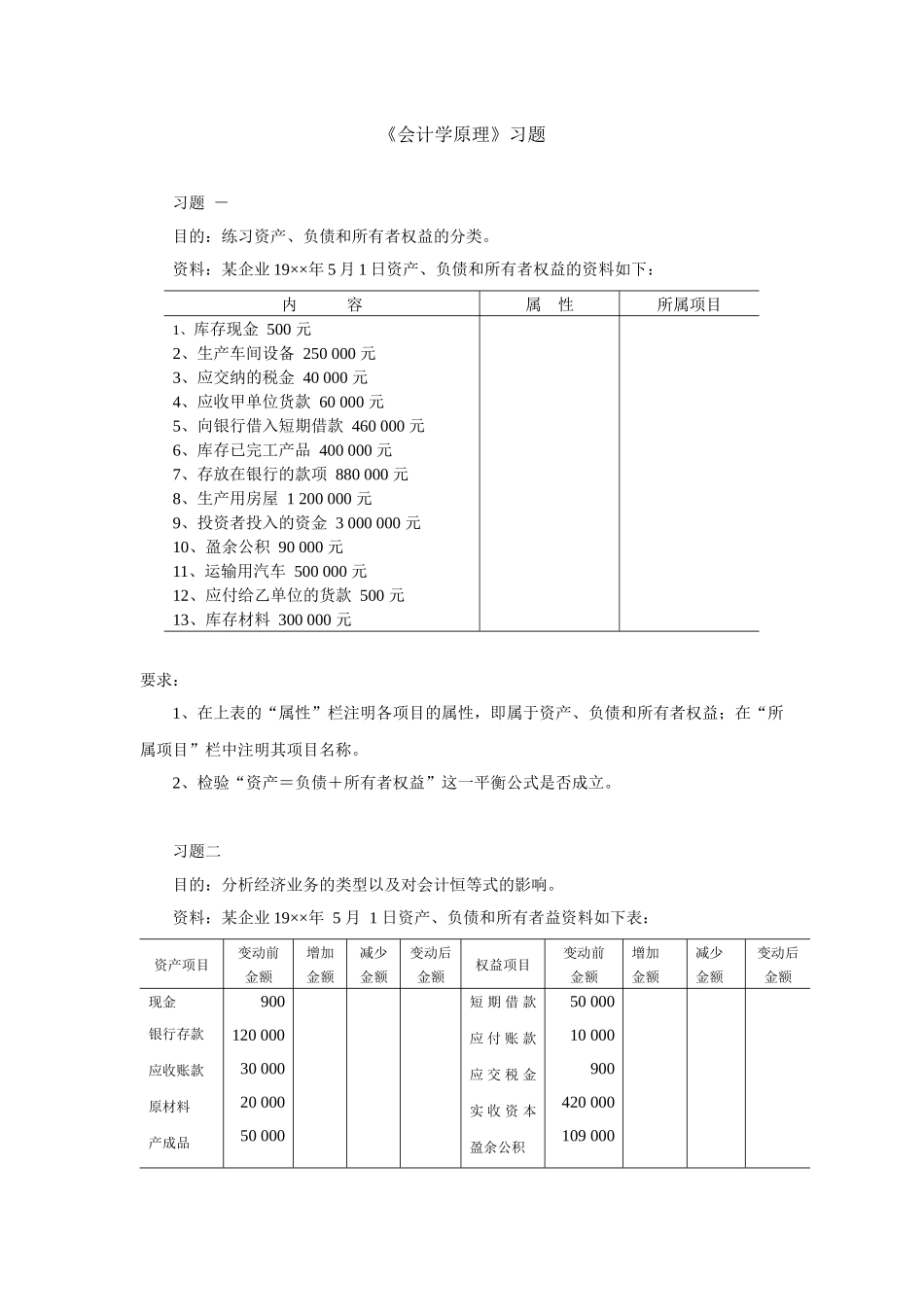

《会计学原理》习题习题-目的:练习资产、负债和所有者权益的分类

资料:某企业19××年5月1日资产、负债和所有者权益的资料如下:内容属性所属项目1、库存现金500元2、生产车间设备250000元3、应交纳的税金40000元4、应收甲单位货款60000元5、向银行借入短期借款460000元6、库存已完工产品400000元7、存放在银行的款项880000元8、生产用房屋1200000元9、投资者投入的资金3000000元10、盈余公积90000元11、运输用汽车500000元12、应付给乙单位的货款500元13、库存材料300000元要求:1、在上表的“属性”栏注明各项目的属性,即属于资产、负债和所有者权益;在“所属项目”栏中注明其项目名称

2、检验“资产=负债+所有者权益”这一平衡公式是否成立

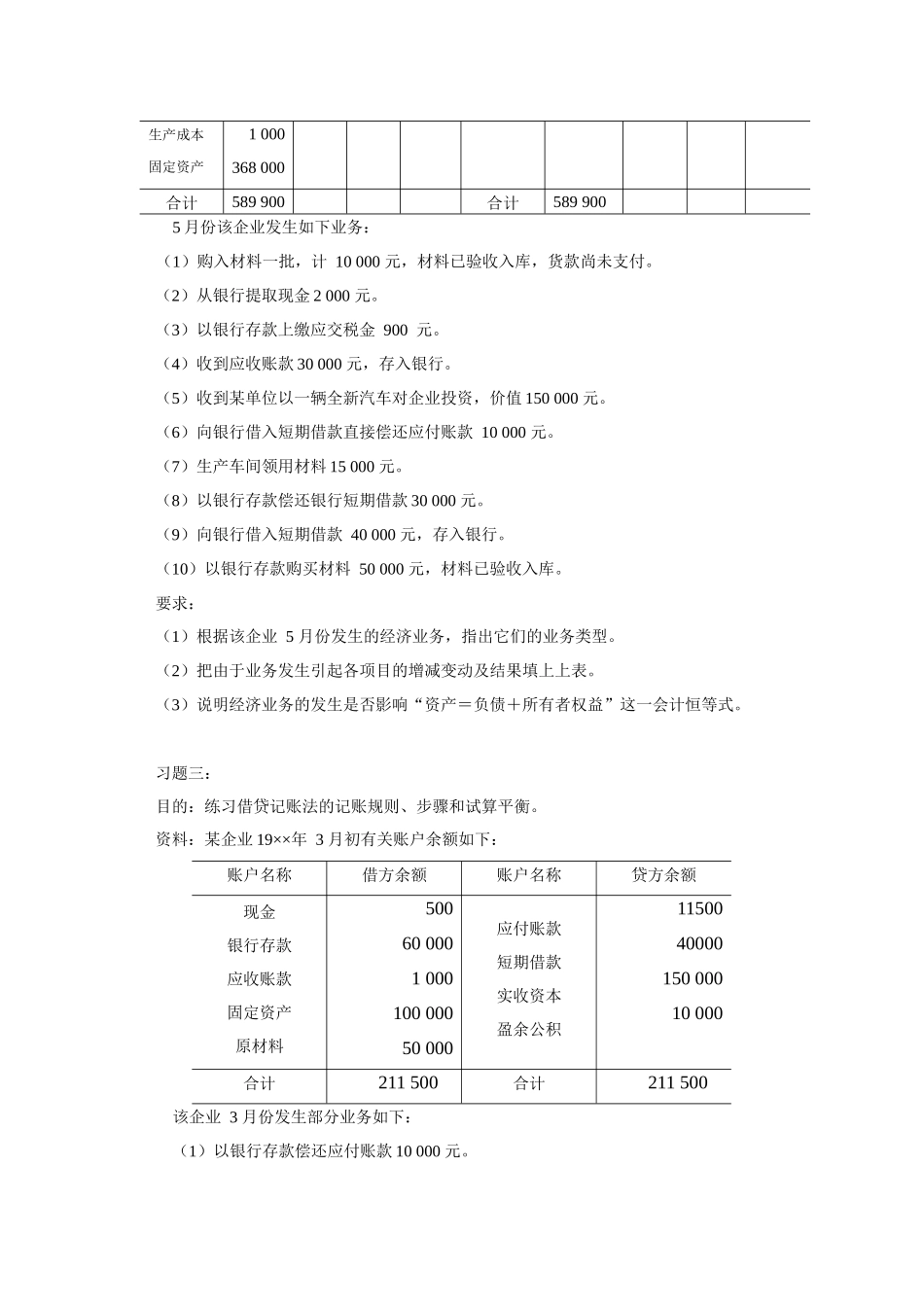

习题二目的:分析经济业务的类型以及对会计恒等式的影响

资料:某企业19××年5月1日资产、负债和所有者益资料如下表:资产项目变动前金额增加金额减少金额变动后金额权益项目变动前金额增加金额减少金额变动后金额现金银行存款应收账款原材料产成品900120000300002000050000短期借款应付账款应交税金实收资本盈余公积5000010000900420000109000生产成本固定资产1000368000合计589900合计5899005月份该企业发生如下业务:(1)购入材料一批,计10000元,材料已验收入库,货款尚未支付

(2)从银行提取现金2000元

(3)以银行存款上缴应交税金900元

(4)收到应收账款30000元,存入银行

(5)收到某单位以一辆全新汽车对企业投资,价值150000元

(6)向银行借入短期借款直接偿还应付账款10000元

(7)生产车间领用材料15000元

(8)以银行存款偿还银行短期借款30000元

(9)向银行借入短期借款40000元,存入银行