第一章总论【本章的教学内容】成本及成本会计的概念和作用;成本会计的产生和发展;成本会计的对象;成本会计的职能;成本会计的任务;成本会计工作的组织

【本章的教学要求】本章阐述成本会计的基本理论问题

通过本章学习,要求学生理解成本的含义以及成本会计的对象、任务和环节;认识做好成本会计工作对于加强企业生产经营管理的意义;了解应该怎样组织和做好成本会计工作,充分发挥成本会计应有的作用

【本章的重点与难点】理论成本与现实成本(难点);成本会计的概念;成本会计的对象(难点)第一节成本概念和作用【本节的教学内容】一、成本及成本会计的概念1.成本是指企业为了生产一定种类、一定数量的产品所支出的各种生产费用之和,为产品的成本

它是按一定的对象归集的费用,它是对象化了的费用

2.费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出

3.成本与费用的主要区别:企业生产费用通常与一定期间相联系,而产品成本与特定产品相联系

生产费用是形成产品成本的基础,产品成本则是生产费用的对象化

4.成本会计是会计学科体系的重要分支,主要运用于生产企业的一种专业会计

成本会计具有广义与狭义之分

狭义的成本会计是指进行成本核算与分析的成本会计;广义的成本会计则指进行成本预测、决策、计划、控制、核算、分析及考评的成本会计,即成本管理

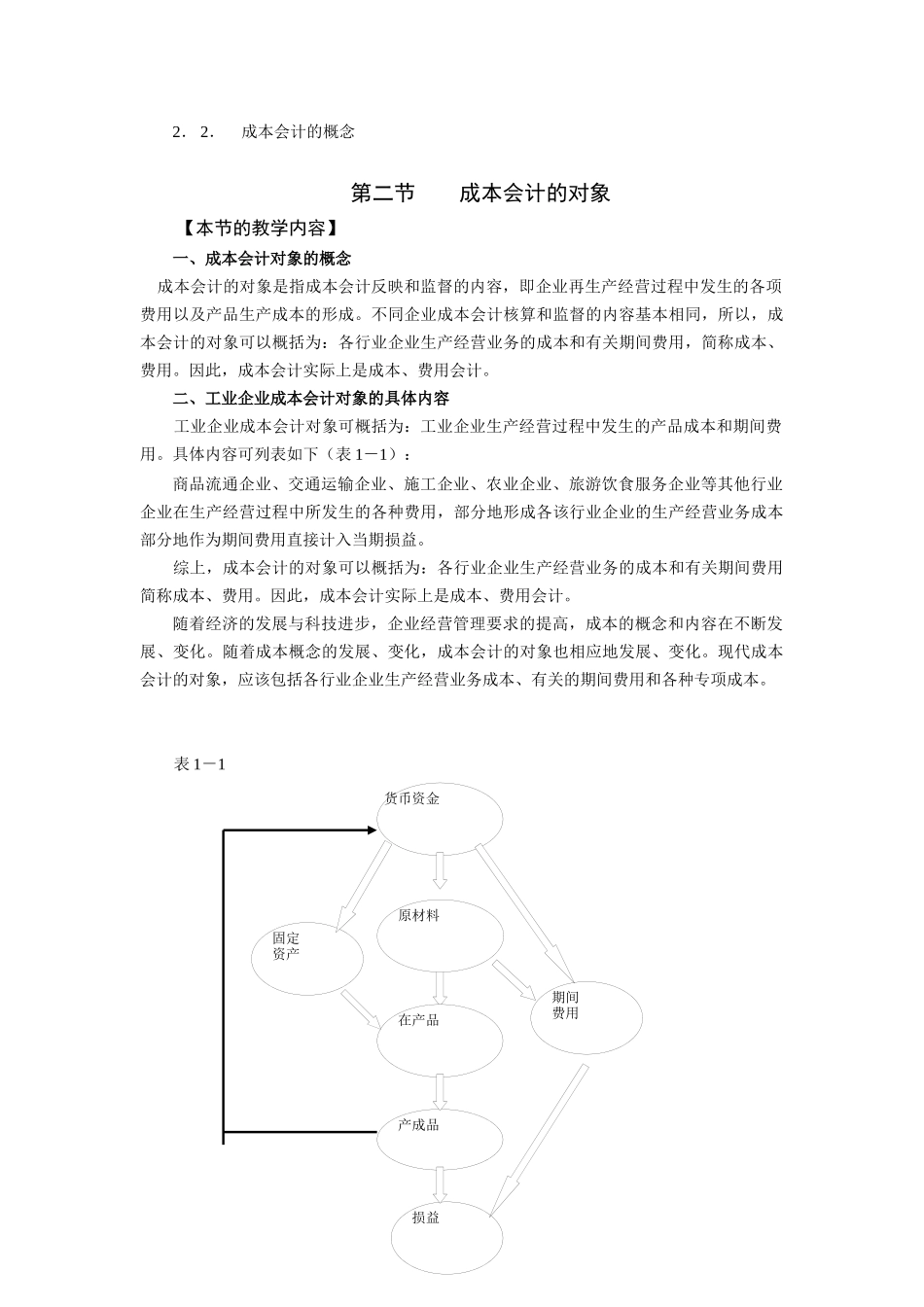

二、成本会计的作用1.成本是弥补生产耗费的尺度2.成本是制定产品价格的重要因素3.成本是企业进行经营决策的重要依据4.成本是综合考核企业工作质量的重要指标三、成本会计的产生和发展成本会计先后经历了三个阶段早期成本会计近代成本会计现代成本会计【本节的重点和难点】1.1.理论成本与现实成本(难点);2.2.成本会计的概念第二节成本会计的对象【本节的教学内容】一、成本会计对象的概念成本会计的对象是指成本会计反映和监督的内容,即企业再生产经营过程中发生的各项费用以及产品生产成本的形成