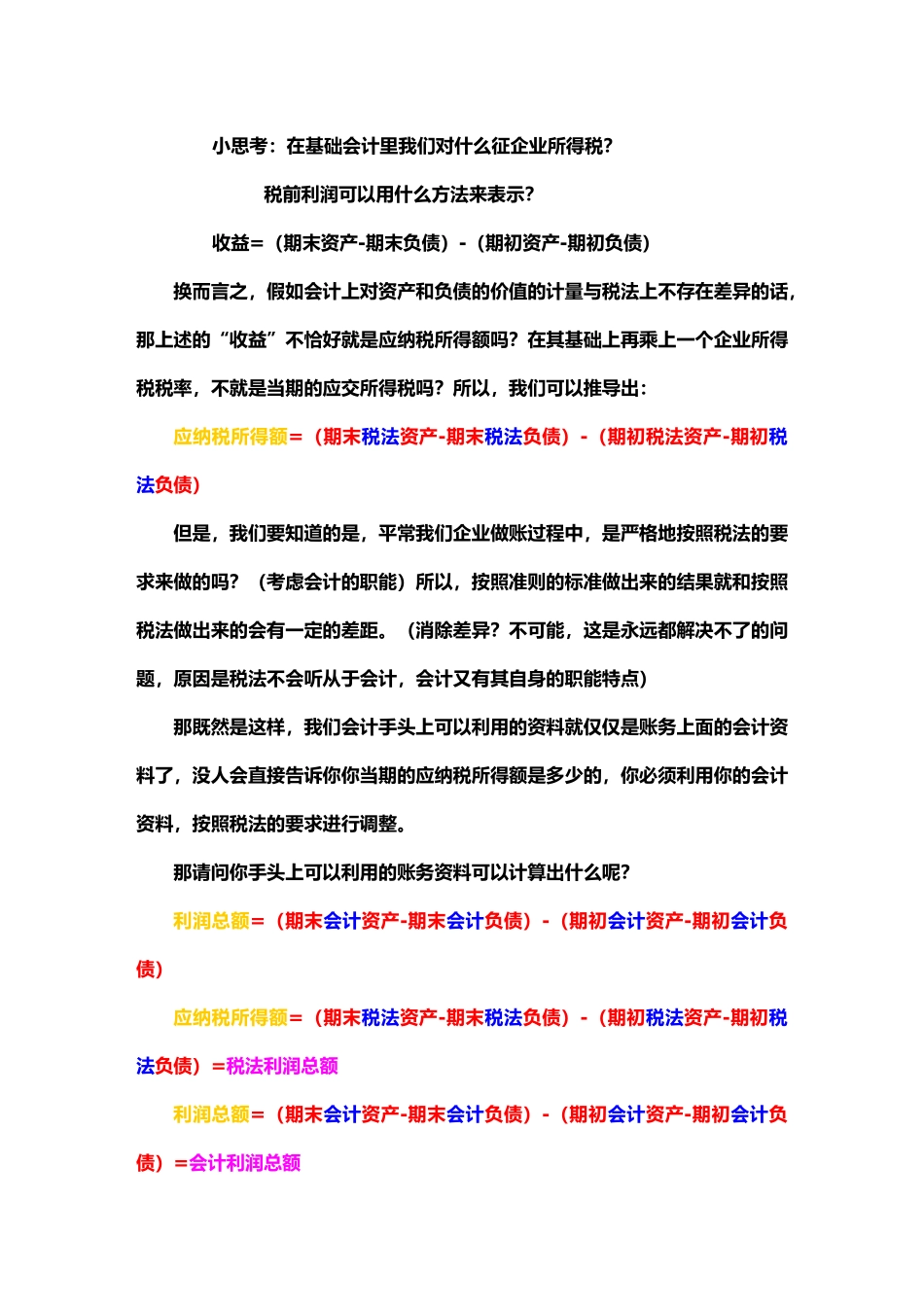

第二章所得税会计第一节所得税会计概述一、所得税的性质企业所得税的定义:企业所得税是国家对企业在一定期间内生产、经营所得和其他所得依法征收的一种税

依据我国企业所得税法,在中华人民共和国境内,企业和其他取得收入的组织(以下统称为企业)为企业所得税的纳税人,应依法就境内和境外的各种所得计算缴纳企业所得税

对于所得税的性质的两种观点:收益分配观(利润分配观)和费用观

收益分配观:企业向政府交纳的各种税金,与向投资者分配的利润或现金股利一样,具有利润分配的性质,是企业的一项利润分配

区别仅在于分配的对象是国家政府而已,是国家以社会管理者的身份参与企业利润分配的所得

(企业理论)费用观则认为:企业向国家政府交纳的各种税金与企业其他支出一样,均属于费用性质

国际会计准则委员会(IASC)和世界上的一些主要国家均将所得税作为费用处理,在计算净利润前扣除

(业主权益理论)观点观点阐述理论关系收益分配观企业向政府交纳的各种税金,与向投资者分配的利润或现金股利一样,具有利润分配的性质,是企业的一项利润分配

区别仅在于分配的对象是国家政府而已,是国家以社会管理者的身份参与企业利润分配的所得

企业理论收益分配观——>费用观转变时点:1994年6月法律依据:财会字【1994】25号财政部文件费用观企业向国家政府交纳的各种税金与企业其他支出一样,均属于费用性质

国际会计准则委员会(IASC)和世界上的一些主要国家均将所得税作为费用处理,在计算净利润前扣除

业主权益理论依据我国现行所得税准则(财政部财会字【2006】3号文件,2006年2月由财政部颁布,2007年1月1日起实施),利润表中的所得税费用由企业当期应交所得税和递延所得税两部分构成

(准则第二十一条规定)二、所得税会计的产生于发展经历了三个阶段:(一)所得税会计与财务会计合二为一的共同发展时期(二)所得税会计与财务会计的逐步分离时期(三)所得