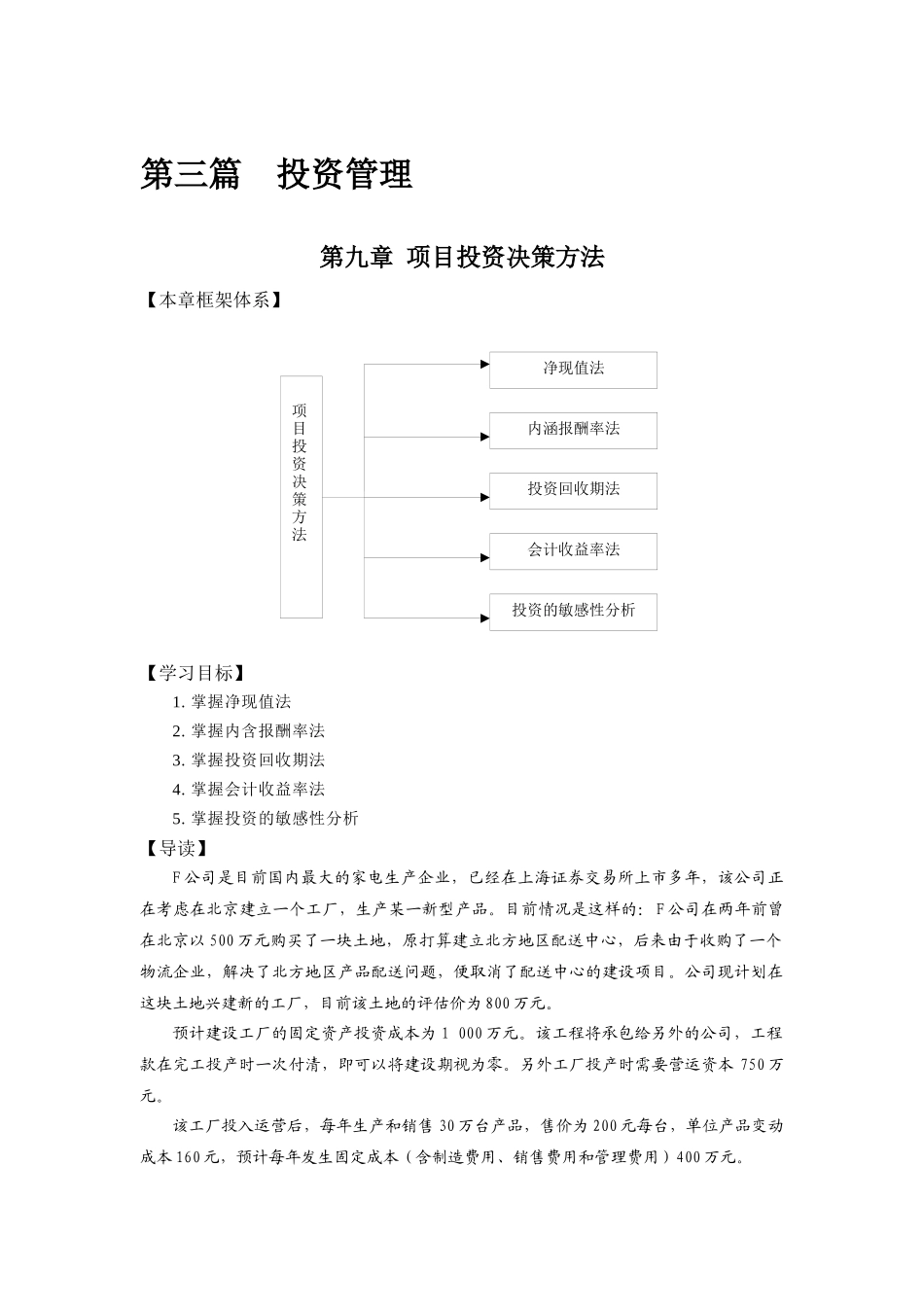

项目投资决策方法净现值法内涵报酬率法投资回收期法会计收益率法投资的敏感性分析第三篇投资管理第九章项目投资决策方法【本章框架体系】【学习目标】1

掌握净现值法2

掌握内含报酬率法3

掌握投资回收期法4

掌握会计收益率法5

掌握投资的敏感性分析【导读】F公司是目前国内最大的家电生产企业,已经在上海证券交易所上市多年,该公司正在考虑在北京建立一个工厂,生产某一新型产品

目前情况是这样的:F公司在两年前曾在北京以500万元购买了一块土地,原打算建立北方地区配送中心,后来由于收购了一个物流企业,解决了北方地区产品配送问题,便取消了配送中心的建设项目

公司现计划在这块土地兴建新的工厂,目前该土地的评估价为800万元

预计建设工厂的固定资产投资成本为1000万元

该工程将承包给另外的公司,工程款在完工投产时一次付清,即可以将建设期视为零

另外工厂投产时需要营运资本750万元

该工厂投入运营后,每年生产和销售30万台产品,售价为200元每台,单位产品变动成本160元,预计每年发生固定成本(含制造费用、销售费用和管理费用)400万元

由于该项目的风险比目前公司的平均风险高,管理当局要求项目的报酬率比公司当前的加权平均税后成本高出2个百分点

该公司目前的资本来源状况如下:负债的主要项目是公司债券,该债券的票面利率是6%,每年付息,5年后到期,每张面值1000元,共100万张,每张债券的当前市价是959元,所有者权益的主要项目是普通股,流通在外的普通股共10000万股,市价每股22

38元,贝塔系数是0

其他资本来源可以忽略不计

当前的无风险收益率为5%,预期市场风险溢价为8%

该项目所需资金按公司当前的资本结构筹集,并可以忽略债券和股票的发行费用

公司平均的所得税率为25%

该工厂(包括土地)在运营5年后将整体出售,预计出售价格为600万元

假设投入的营运资本在工厂出售时可全部收回