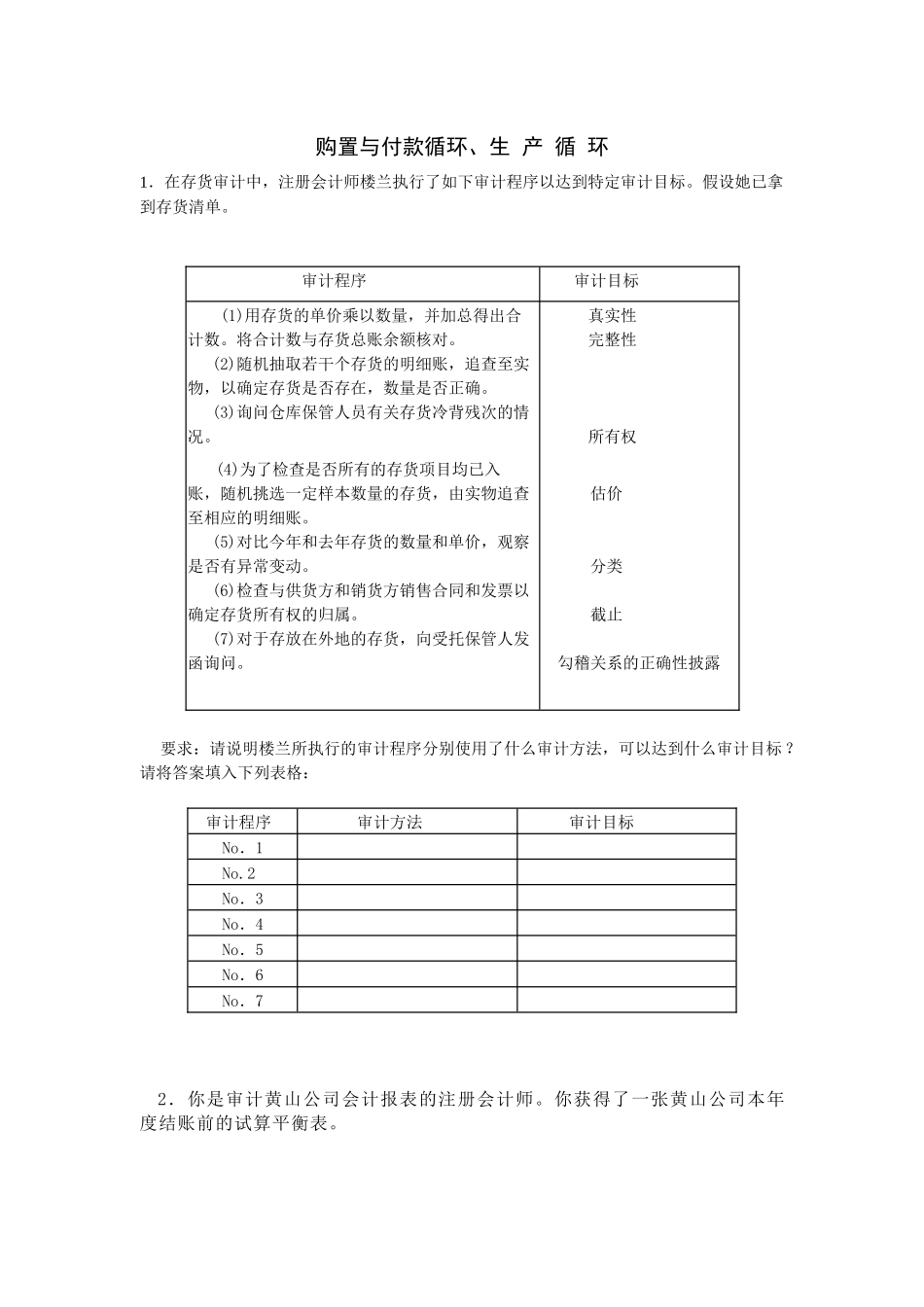

购置与付款循环、生产循环1.在存货审计中,注册会计师楼兰执行了如下审计程序以达到特定审计目标

假设她已拿到存货清单

审计程序审计目标(1)用存货的单价乘以数量,并加总得出合计数

将合计数与存货总账余额核对

(2)随机抽取若干个存货的明细账,追查至实物,以确定存货是否存在,数量是否正确

(3)询问仓库保管人员有关存货冷背残次的情况

真实性完整性所有权(4)为了检查是否所有的存货项目均已入账,随机挑选一定样本数量的存货,由实物追查至相应的明细账

(5)对比今年和去年存货的数量和单价,观察是否有异常变动

(6)检查与供货方和销货方销售合同和发票以确定存货所有权的归属

(7)对于存放在外地的存货,向受托保管人发函询问

估价分类截止勾稽关系的正确性披露要求:请说明楼兰所执行的审计程序分别使用了什么审计方法,可以达到什么审计目标

请将答案填入下列表格:审计程序审计方法审计目标No.1No

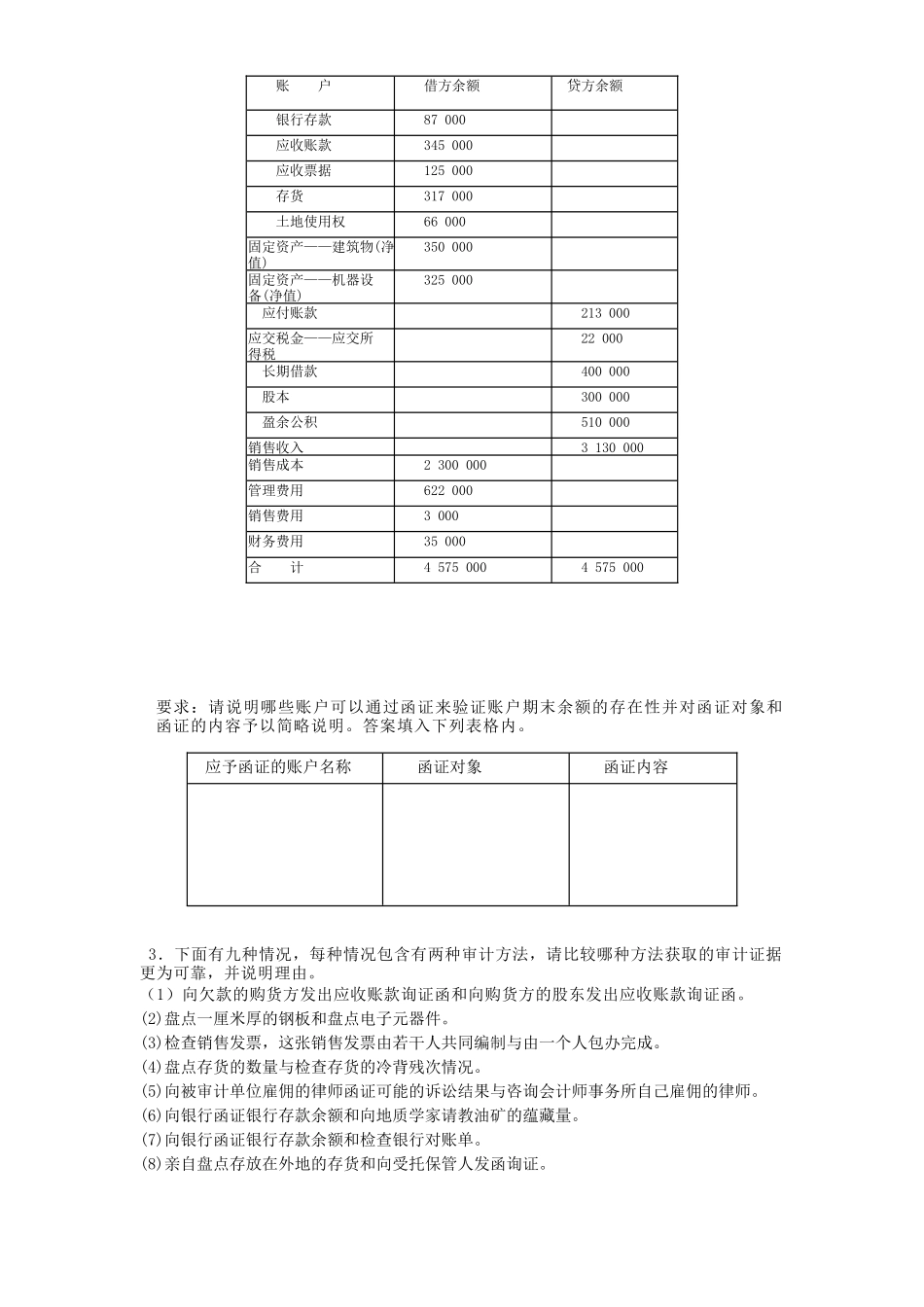

2No.3No.4No.5No.6No.72.你是审计黄山公司会计报表的注册会计师

你获得了一张黄山公司本年度结账前的试算平衡表

要求:请说明哪些账户可以通过函证来验证账户期末余额的存在性并对函证对象和函证的内容予以简略说明

答案填入下列表格内

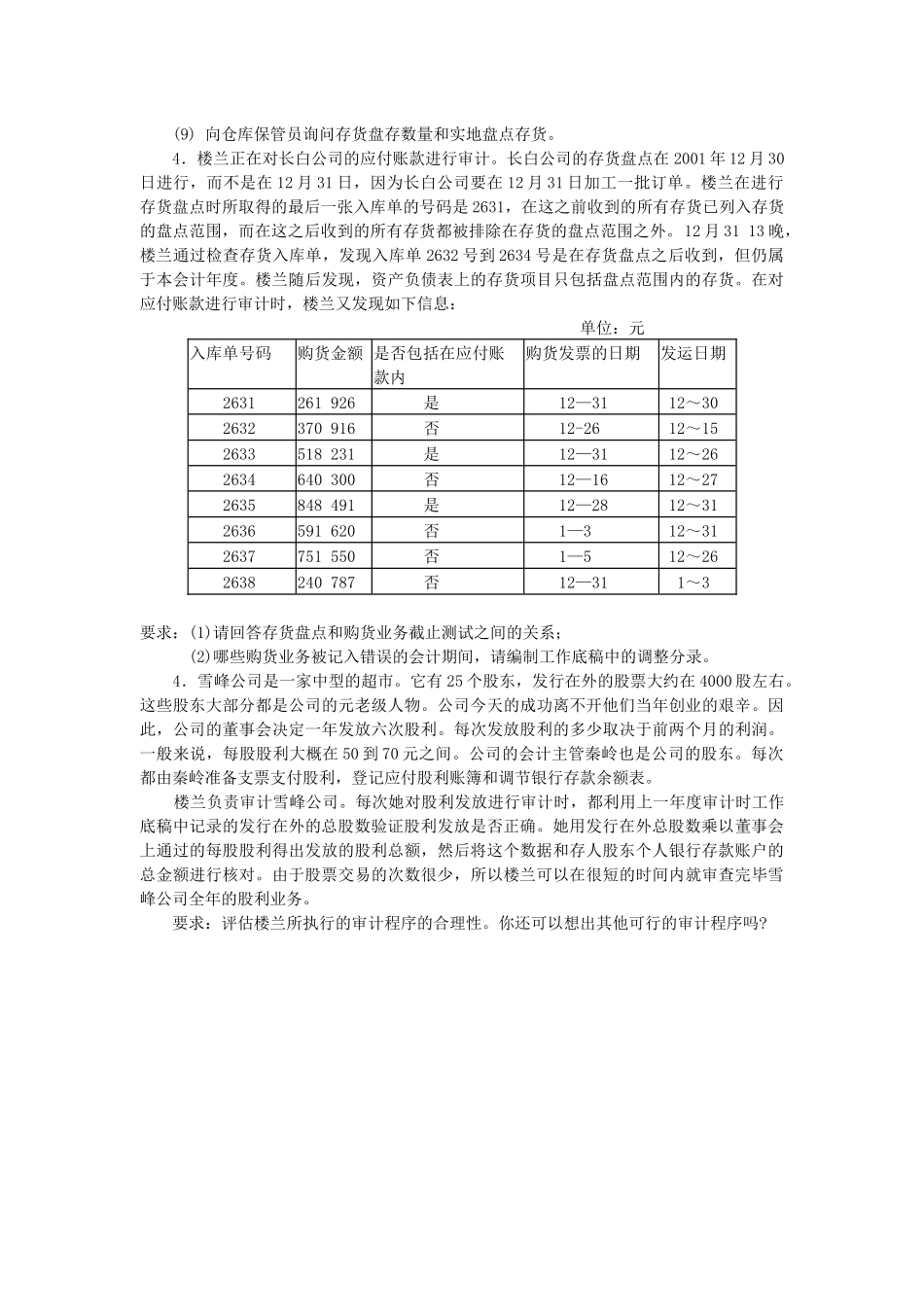

应予函证的账户名称函证对象函证内容3.下面有九种情况,每种情况包含有两种审计方法,请比较哪种方法获取的审计证据更为可靠,并说明理由

(1)向欠款的购货方发出应收账款询证函和向购货方的股东发出应收账款询证函

(2)盘点一厘米厚的钢板和盘点电子元器件

(3)检查销售发票,这张销售发票由若干人共同编制与由一个人包办完成

(4)盘点存货的数量与检查存货的冷背残次情况

(5)向被审计单位雇佣的律师函证可能的诉讼结果与咨询会计师事务所自己雇佣的律师

(6)向银行函证银行存款余额和向地质学家请教油矿的蕴藏量

(7)向银行函证银行存款余额和检查银行对账单

(8)亲自盘点存放在