ST中新财务分析一、公司基本情况天津中新药业集团股份有限公司(以下简称“本公司”)是由天津医药集团有限公司(以下简称“天津医药集团”)于1992年12月20日发起设立的股份有限公司

注册地为中华人民共和国天津市,天津医药集团有限公司为本公司的母公司,也是最终控股公司

本公司设立时总股本为229,654

36千元,每股面值1元

经中国证监会(1997)35号文件批准,本公司于1997年6月完成了向境外投资者首次发行股票(S股)并在新加坡交易所有限公司挂牌上市交易,发行后总股本增至3

经中国证监会(2001)24号文件批准,本公司于2001年5月9日向境内投资者发行了4000万股人民币普通股,于2001年6月6日在上海证券交易所挂牌上市交易,发行后总股本增至3

根据国务院国有资产监督管理委员会国资产权[2006]54号文《关于天津中新药业集团股份有限公司股权分置改革有关问题的批复》,本公司于2006年7月10日进行股权分置改革

本公司全体非流通股股东向股权分置改革方案所约定的股份变更登记日(2006年7月17日)登记在册的流通A股股东每10股支付2

8股对价股份,共17,626千股企业法人股

自2006年7月19日起,本公司所有企业法人股即获得上交所上市流通权,但根据约定的限售条件,由原非流通股股东所持有184,091,71股企业法人股目前暂未实现流通

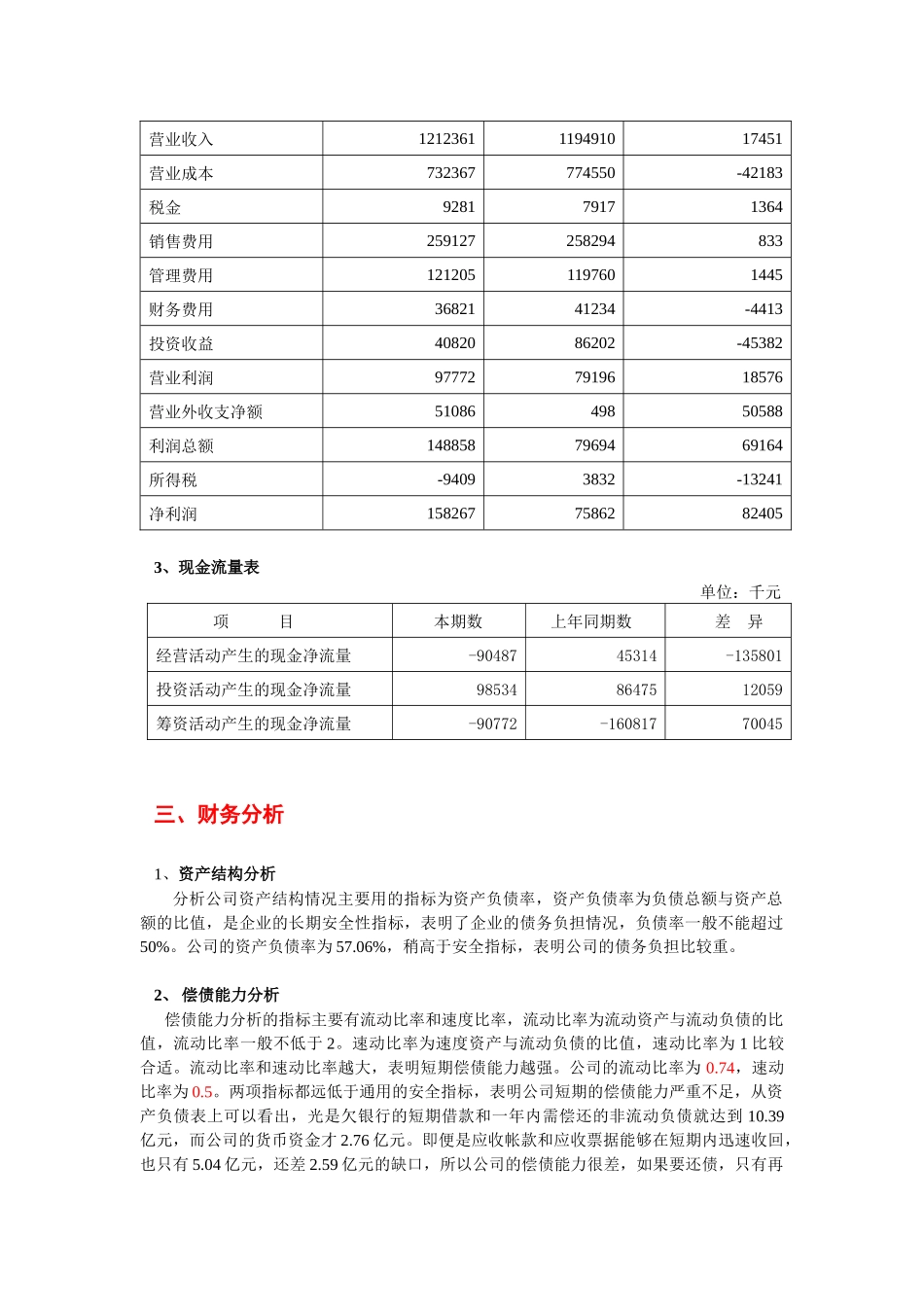

二、公司08年上半年主要财务数据1、资产负责表:单位:千元项目本期数年初数差异流动资产1363125133478128344流动负债18465951911078-64483负责总额19315202126781-195261股东权益14533571345498107859总资产33848773472279-874022、利润表单位:千元项目本期数上年同期数差异营业收入1212361119491017451营业成本7