第五章固定资产投资管理一、固定资产的特点二、固定资产管理目标:保证固定资产正常运转,提高固定资产利用效果

1.制度管理2.归口分级管理3.充分发挥经营杠杆作用例20:经营杠杆示例某企业销售量为1000件,单价100元,单位变动成本60元,固定成本总额20000元

①目前利润为多少

②若销售量增长50%,利润增长多少

③若销售量下降50%,利润下降多少

解:①P=1000×(100-60)-20000=20000P②1=1500×(100-60)-20000=40000P/P=△(40000-20000)/20000=100%P③2=500×(100-60)-20000=0P/P=△(0-20000)/20000=-100%DOL=100%/50%=-100%/-50%=2经营杠杆系数=acmxcmxabpxbpxSSEBITEBITDOL)()(销售额变动率息税前利润变动率EBITaEBITaEBIT1结论a:只要存在固定成本,且企业息税前利润大于零,经营杠杆系数必定大于1,息税前利润变动的百分比必定大于销售变动的百分比

增加销售,必然带来利润的更高增长

但若销售下降,利润将以更大幅度下降

b:企业在固定资产现有规模下,应扩大销售,使固定资产满负荷运转,提高固定资产利用效果,实现最大的经营杠杆利益

c:若固定资产已经满负荷运转,而销售仍有增长空间时,应根据边际收入等于边际成本的边际理论确定追加固定资产投资的规模

总杠杆系数DTL=财务杠杆系数×经营杠杆系数=DFL×DOL三、固定资产折旧政策选择(一)折旧政策的含义企业在遵守国家对固定资产折旧的有关规定前提下,就固定资产的折旧方法和折旧年限所作出的选择

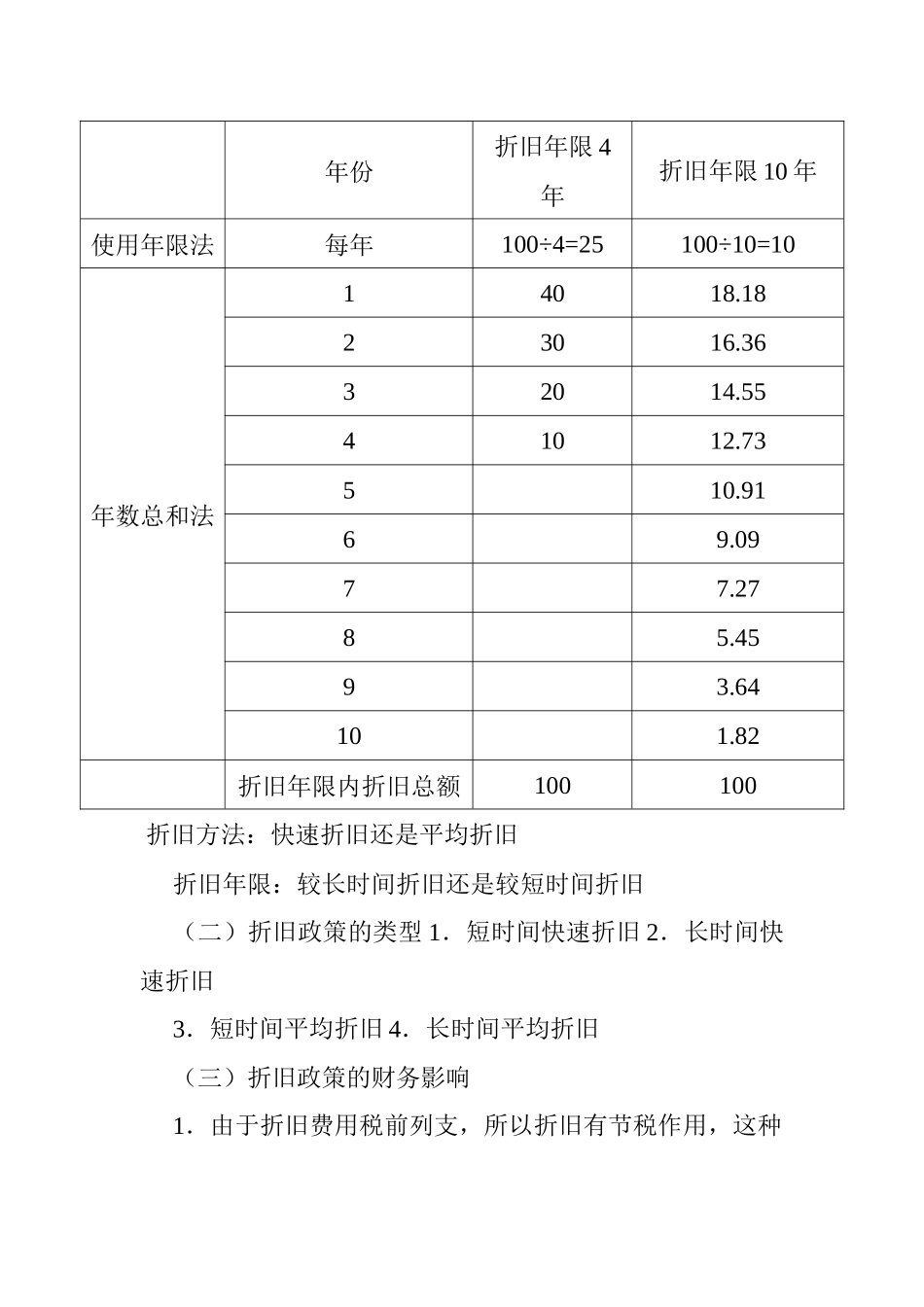

例20:不同折旧政策对比示例某企业拥有电子计算机价值100万元,折旧年限为4—10年

不考虑预计净残值

不同折旧政策年折旧额计算对比表年份