《初级会计实务》第一章总论第一节会计概述第二节会计要素第三节会计科目和账户第四节会计凭证第五节会计账簿第六节账务处理程序第七节会计电算化第一节会计概述一、会计的职能会计核算会计监督第二节会计要素一、会计要素㈠反映企业的财务状况的三个会计要素:资产、负债和所有者权益㈡反映企业的经营成果三项会计要素:收入、费用和利润1、资产资产的主要特征有:⑴资产是由企业过去的交易或事项形成的;⑵资产是由企业拥有或者控制的资源;⑶资产预期会给企业带来经济利益

2、负债负债的主要特征有:⑴负债是企业过去的交易或事项形成的现时义务⑵负债的清偿预期会导致经济利益流出3、所有者权益所有者权益包括实收资本(或者股本)、资本公积、盈余公积和未分配利润

所有者权益具有以下特征:⑴除非发生减资、清算或分配现金股利,企业不需要偿还所有者权益

⑵企业清算时,只有在偿还所有的负债后,所有者权益才返还给所有者

⑶所有者能够凭借所有权参与企业的利润分配

4、收入收入是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入

5、费用费用是指企业在日常活动中发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出

6、利润利润是指企业在一定会计期间的经营成果

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等

二、企业会计等式㈠资产=负债+所有者权益经济业务的发生不会破坏会计等式的平衡关系

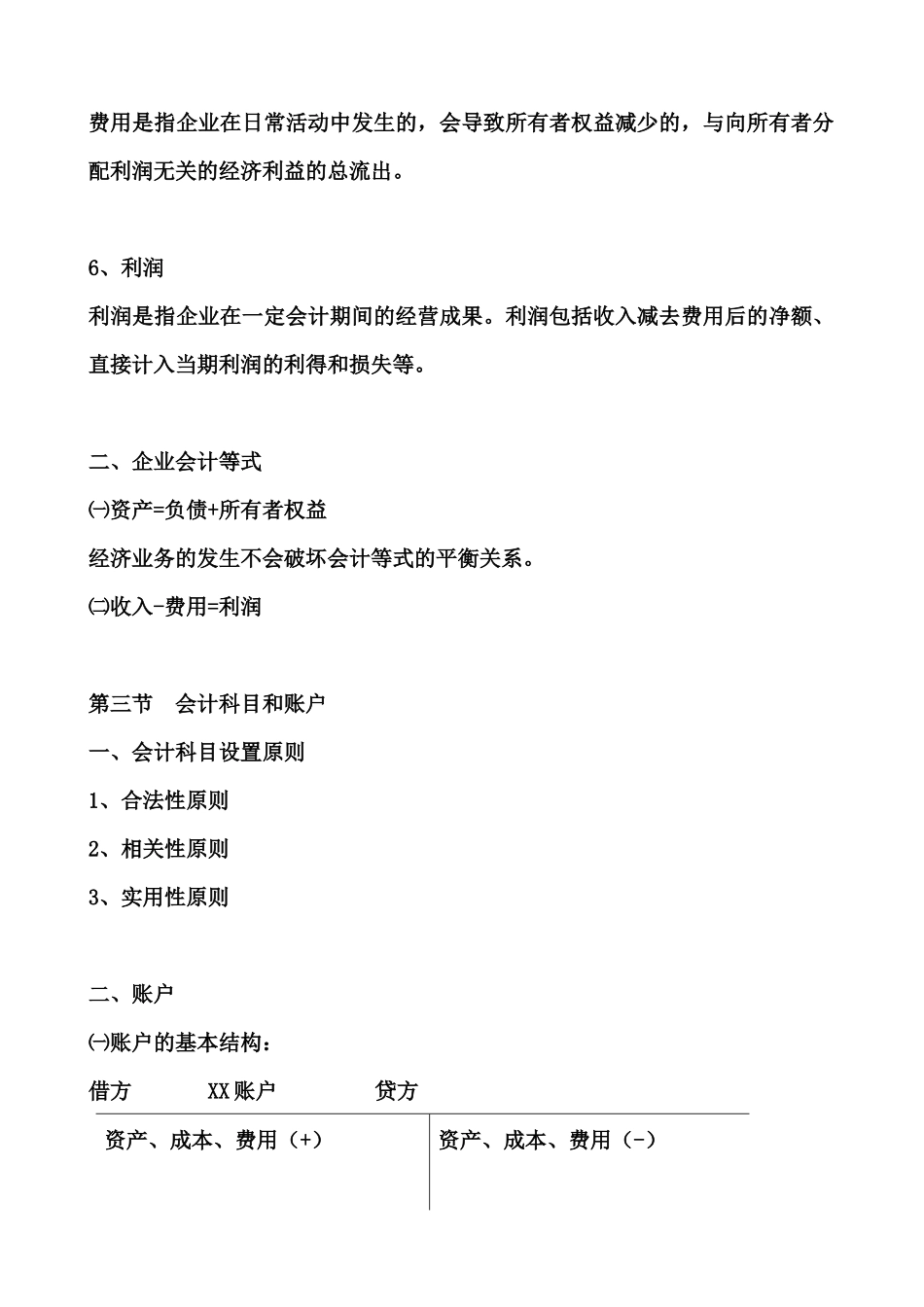

㈡收入-费用=利润第三节会计科目和账户一、会计科目设置原则1、合法性原则2、相关性原则3、实用性原则二、账户㈠账户的基本结构:借方XX账户贷方资产、成本、费用(+)资产、成本、费用(-)负债、权益、收入(-)负债、权益、收入(+)㈡账户记录的试算平衡1、发生额试算平衡法[平衡原理:“有借必有贷、借贷必相等”]全部账户本期借方发生额合计=全部账户本期贷方发生额合计2、余额试算平衡