第十一章案例分析简化的中国宏观经济调控模型(联立方程模型)一、研究目的和模型设定依据凯恩斯宏观经济调控原理,建立简化的中国宏观经济调控模型

经理论分析,采用基于三部门的凯恩斯总需求决定模型,在不考虑进出口的条件下,通过消费者、企业、政府的经济活动,分析总收入的变动对消费和投资的影响

设理论模型如下:其中,为支出法GDP,为消费,为投资,为政府支出;内生变量为;前定变量为,即M=3,K=1

二、模型的识别性根据上述理论方程,其结构型的标准形式为标准形式的系数矩阵为由于第一个方程为恒定式,所以不需要对其识别性进行判断

下面判断消费函数和投资函数的识别性

1、消费函数的识别性首先,用阶条件判断

这时,因为并且,所以,表明消费函数有可能为恰好识别

其次,用秩条件判断

在中划去消费函数所在的第二行和非零系数所在的第一、二、四列,得0,222km,1012kK11212m122mkK),(B0111),(00B显然,,则由秩条件,表明消费函数是可识别

再根据阶条件,消费函数是恰好识别

2、投资函数的识别性由于投资函数与消费函数的结构相近,判断过程与消费函数完全一样,故投资函数的阶条件和秩条件的判断予以省略

结论是投资函数也为恰好识别

综合上述各方程的判断结果,得出该模型为恰好识别

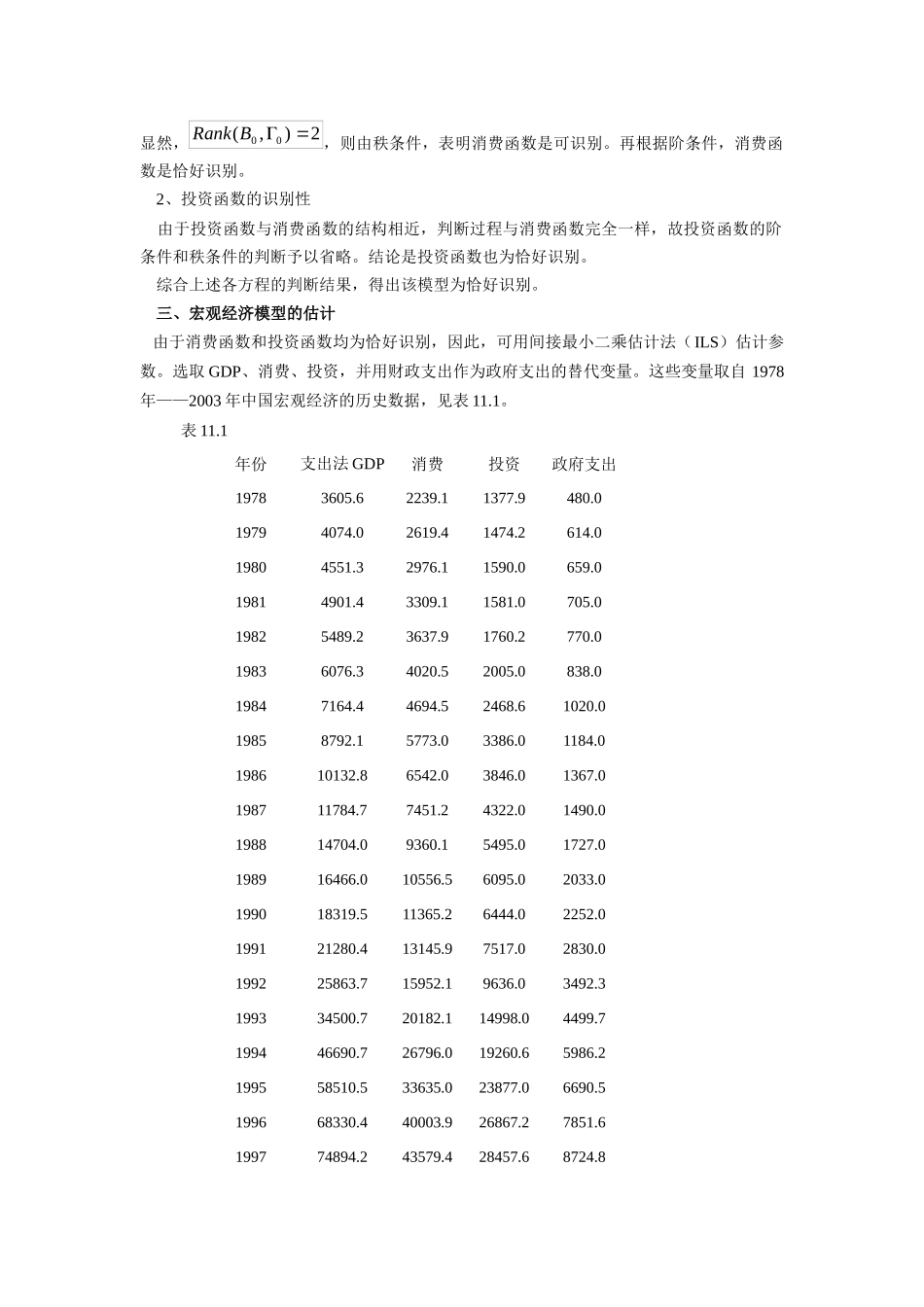

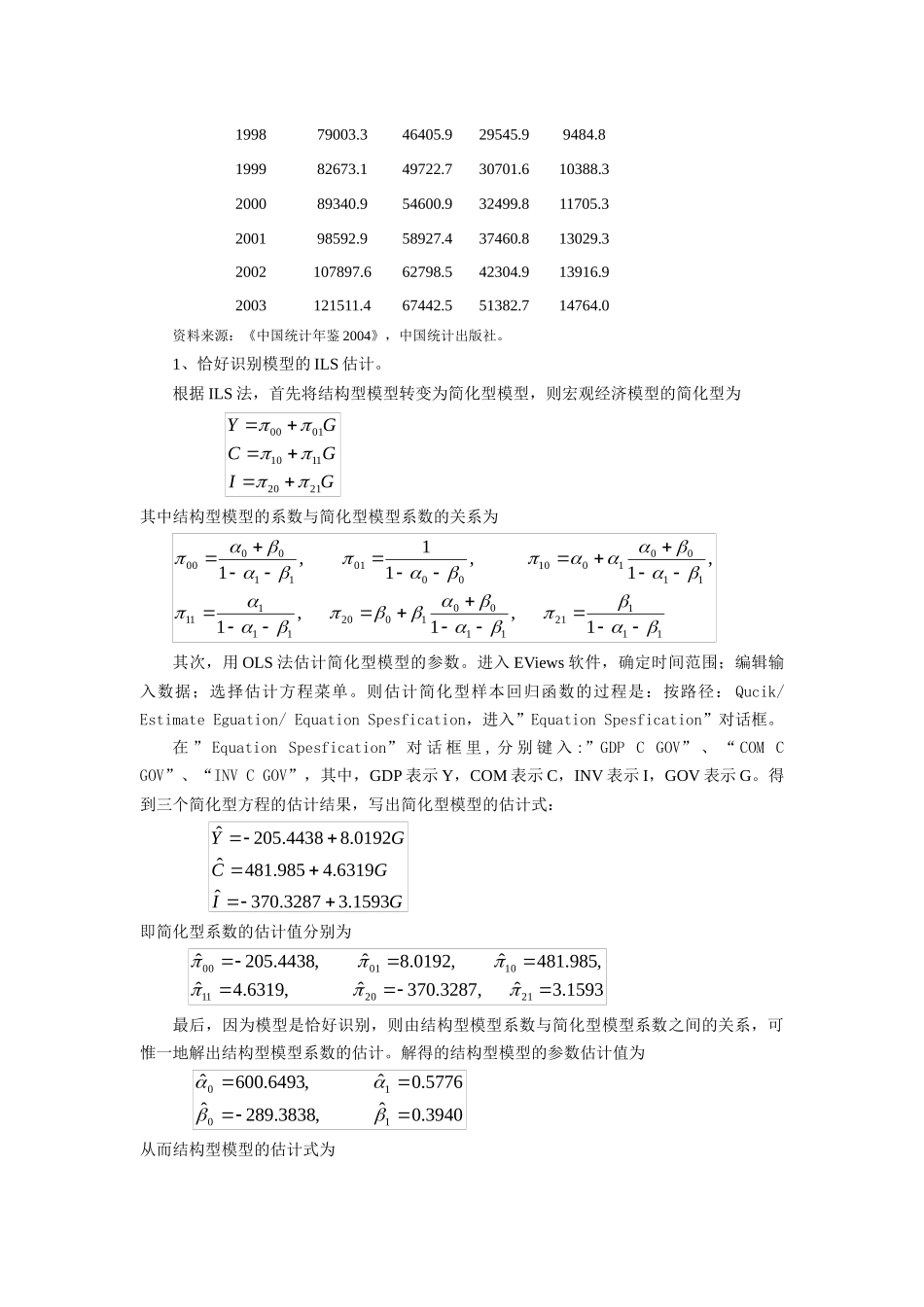

三、宏观经济模型的估计由于消费函数和投资函数均为恰好识别,因此,可用间接最小二乘估计法(ILS)估计参数

选取GDP、消费、投资,并用财政支出作为政府支出的替代变量

这些变量取自1978年——2003年中国宏观经济的历史数据,见表11

1年份支出法GDP消费投资政府支出19783605

019794074

019804551

019814901