第一章总论第一节会计的产生与发展一.会计的产生1

是适应社会生产实践和经济管理的客观需要而产生2

产生的两个前提条件:出现剩余产品和生产社会化3

产生的必要性:生产的需要;资源的稀缺性的需要;生产专业化的需要二.会计的发展(一)古代会计(古1494复式簿记):发展缓慢,没有形成统一的计量单位,单式簿记,没有形成单独的学科

西周时期,“会计”一词最早出现在中国

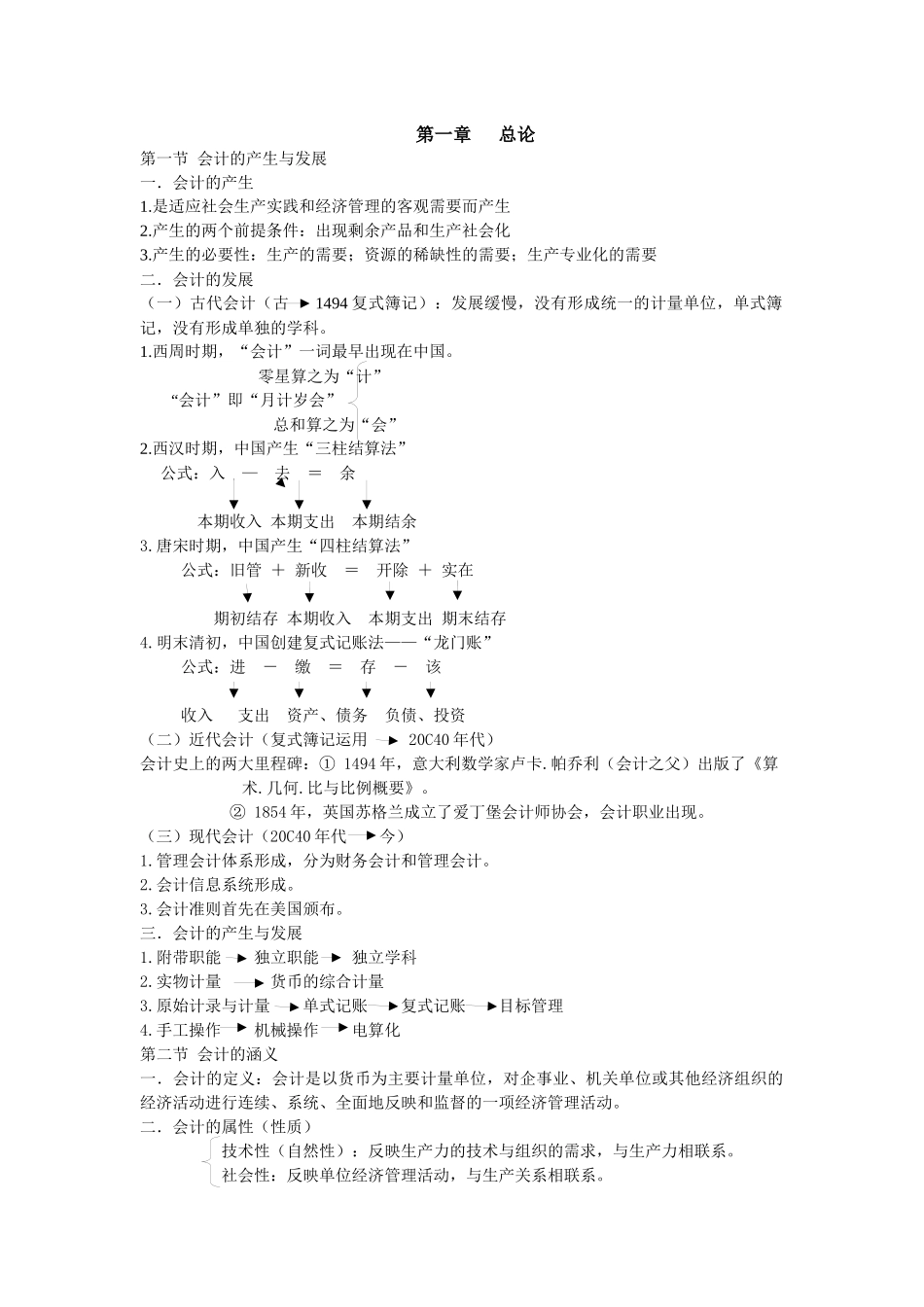

零星算之为“计”“会计”即“月计岁会”总和算之为“会”2

西汉时期,中国产生“三柱结算法”公式:入—去=余本期收入本期支出本期结余3

唐宋时期,中国产生“四柱结算法”公式:旧管+新收=开除+实在期初结存本期收入本期支出期末结存4

明末清初,中国创建复式记账法——“龙门账”公式:进-缴=存-该收入支出资产、债务负债、投资(二)近代会计(复式簿记运用20C40年代)会计史上的两大里程碑:①1494年,意大利数学家卢卡

帕乔利(会计之父)出版了《算术

比与比例概要》

②1854年,英国苏格兰成立了爱丁堡会计师协会,会计职业出现

(三)现代会计(20C40年代今)1

管理会计体系形成,分为财务会计和管理会计

会计信息系统形成

会计准则首先在美国颁布

三.会计的产生与发展1

附带职能独立职能独立学科2

实物计量货币的综合计量3

原始计录与计量单式记账复式记账目标管理4

手工操作机械操作电算化第二节会计的涵义一.会计的定义:会计是以货币为主要计量单位,对企事业、机关单位或其他经济组织的经济活动进行连续、系统、全面地反映和监督的一项经济管理活动

二.会计的属性(性质)技术性(自然性):反映生产力的技术与组织的需求,与生产力相联系

社会性:反映单位经济管理活动,与生产关系相联系

三.会计学及其分支1

含义:是人们在长期会计工作的实践中,经过不断的探索和总结,逐渐形成的专门研究会计原理与方法的一门应用性学科,它属于管理