《行政事业单位财务与会计》第一讲字体大小:《预算会计》导读预算会计与企业会计组成两大会计体系

两者最大的区别是:预算会计主要核算和监督政府、预算单位的财政资金运动;企业会计主要核算和监督企业的经营资金运动

下面对本课程的内容、特点简单介绍:一、《预算会计》的主要内容分为五部分:第一部分,预算会计的概述

主要讲述预算会计的概念、特点、会计要素和组织体系

第二部分,财政总财政预算会计

主要讲述政府财政资金分配活动的会计核算

包括财政总预算会计资产、负债、净资产、财政收入、财政支出的会计核算,以及财政总预算会计报表

第三部分,行政单位会计

主要讲述行政单位财政资金拨入、使用和结余的会计核算,包括行政单位财政资产、负债、净资产、收入和支出的会计核算,以及行政单位会计报表的编制

第四部分,事业单位会计

主要讲述事业单位财政资金拨入、使用和结余的核算以及事业单位经营活动的核算

包括行政单位财政资产、负债、净资产、收入和支出的会计核算,以及行政单位会计报表的编制

第五部分,预算会计专题

主要讲述财政改革对预算会计的影响

包括国库集中收付制度改革中的会计核算、政府采购制度改革中的会计核算、部门预算制度改革中的会计核算、非税收收入的会计核算

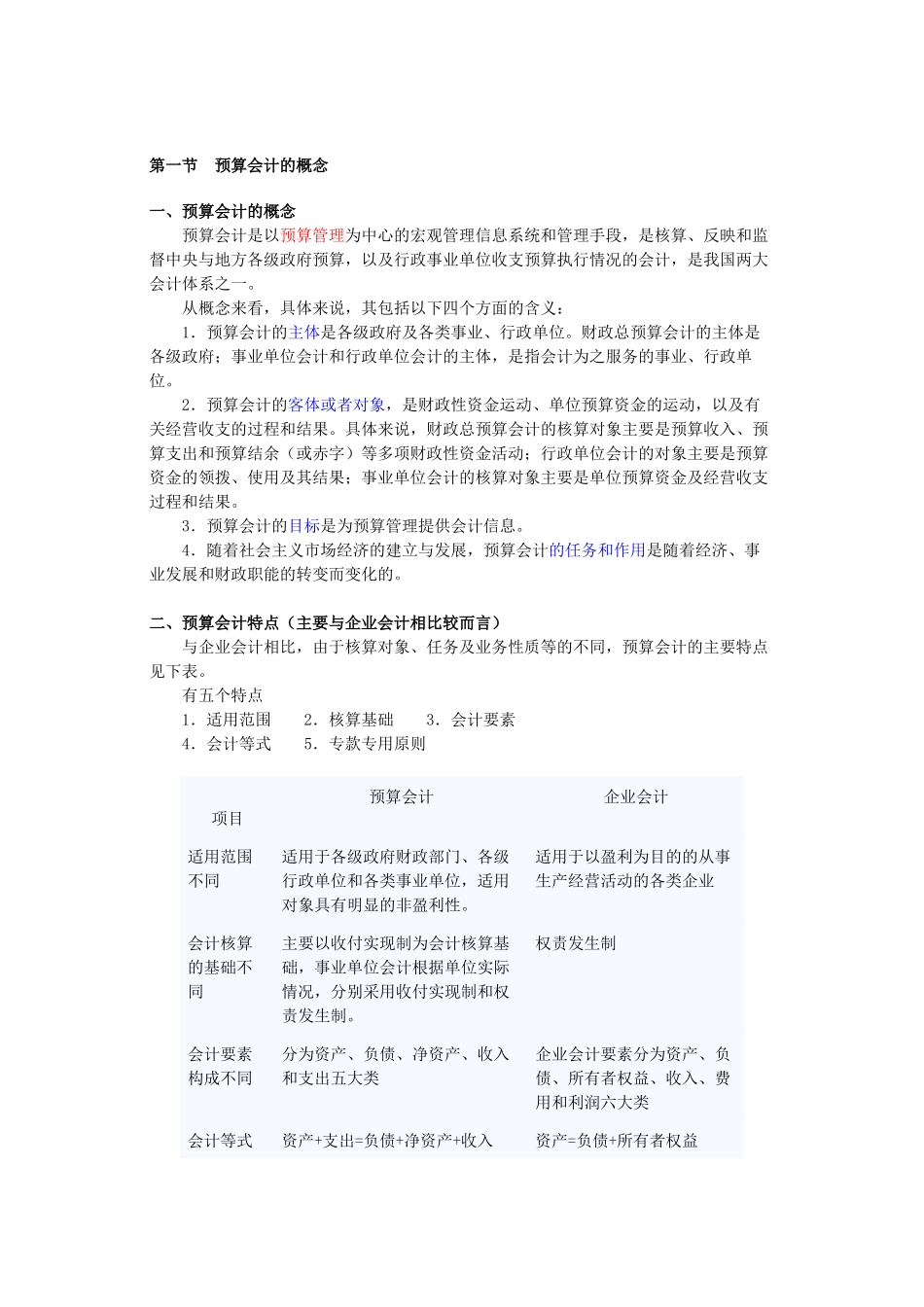

二、本课程的特点1.系统全面

本课程详细地讲述了预算会计的基本内容

2.与时俱进

针对财政改革中出现的新情况新问题作深入的讲解

这体现在专题讲解中

如非税收入的核算

本课程不仅讲述预算会计的基本知识,而且更强调预算会计在实务工作中的具体操作

4.深入浅出

本课程列举大量例题,帮助大家理解

因此,本课程无论对实务工作者还是初学者都有很大的帮助

第一章预算会计概述本章主要学习目标:1.预算会计的概念、特点

2.预算会计的要素与会计等式

3.预算会计的组织体系第一节预算会计的概念一、预算会计的概念预算会计是以预算管理为中心的宏观管理信息系统和管理手