三.总分类账与明细分类账的平行登记(一)总分类账户与明细分类账户的关系1、总分类账户对明细分类账户具有统驭控制作用

2、明细分类账户对总分类账户具有补充说明作用3、总分类账户与其所属明细分类账户在总金额上应当相等(二)、总分类账户与明细分类账户的平行登记所谓平行登记是指对所发生的每项经济业务,都要以会计凭证为依据,一方面记入有关总分类账户,另一方面记入有关总分类账户所属的明细分类账户

其登记包括以下四个要点1、所依据的会计凭证相同2、借贷方向相同3、所属的会计期间相同,总账和明细账的登记应登记在同一个会计期间的账簿上

4、记入总分类账户的金额与记入其所属明细分类账户的合计金额相等

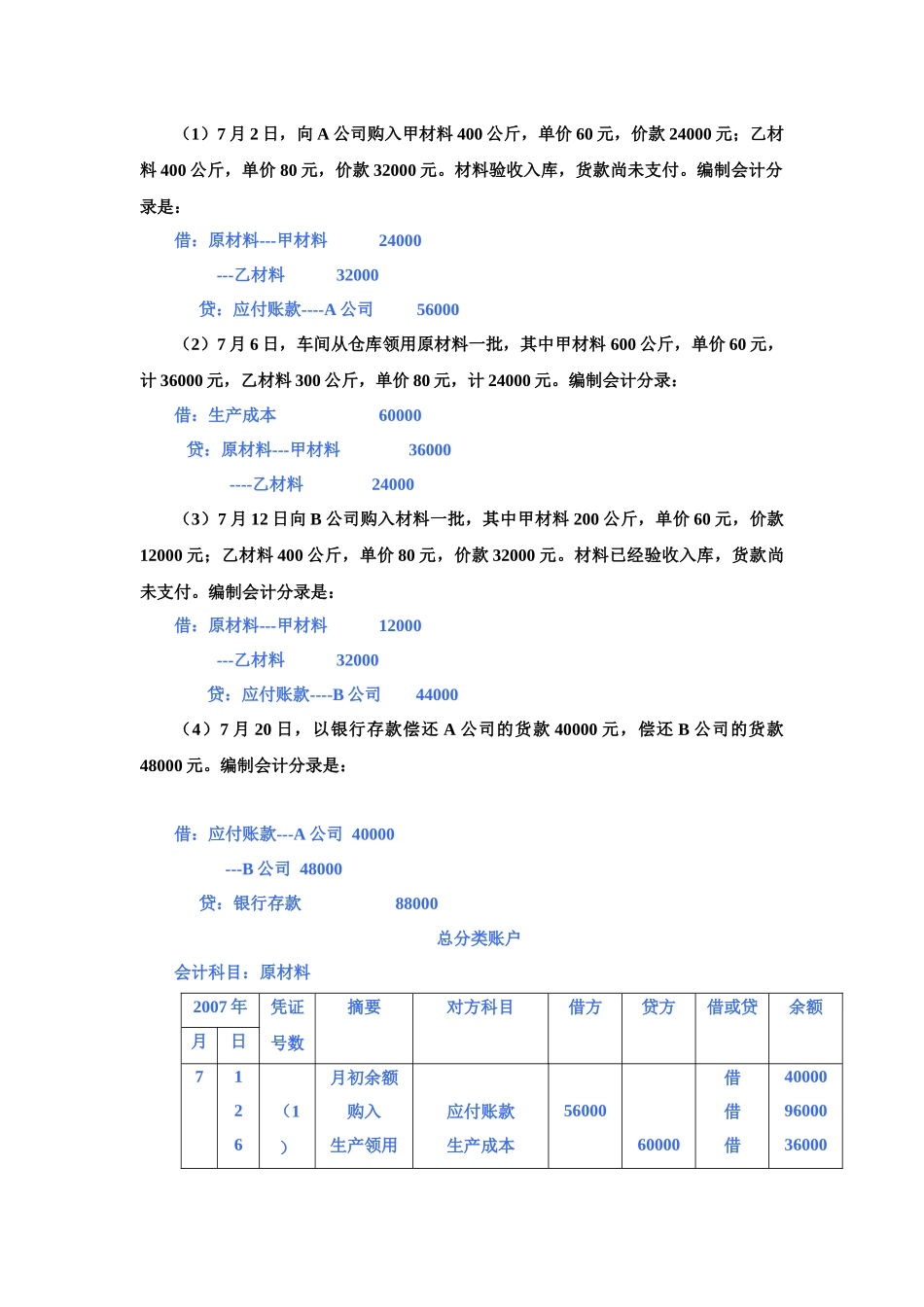

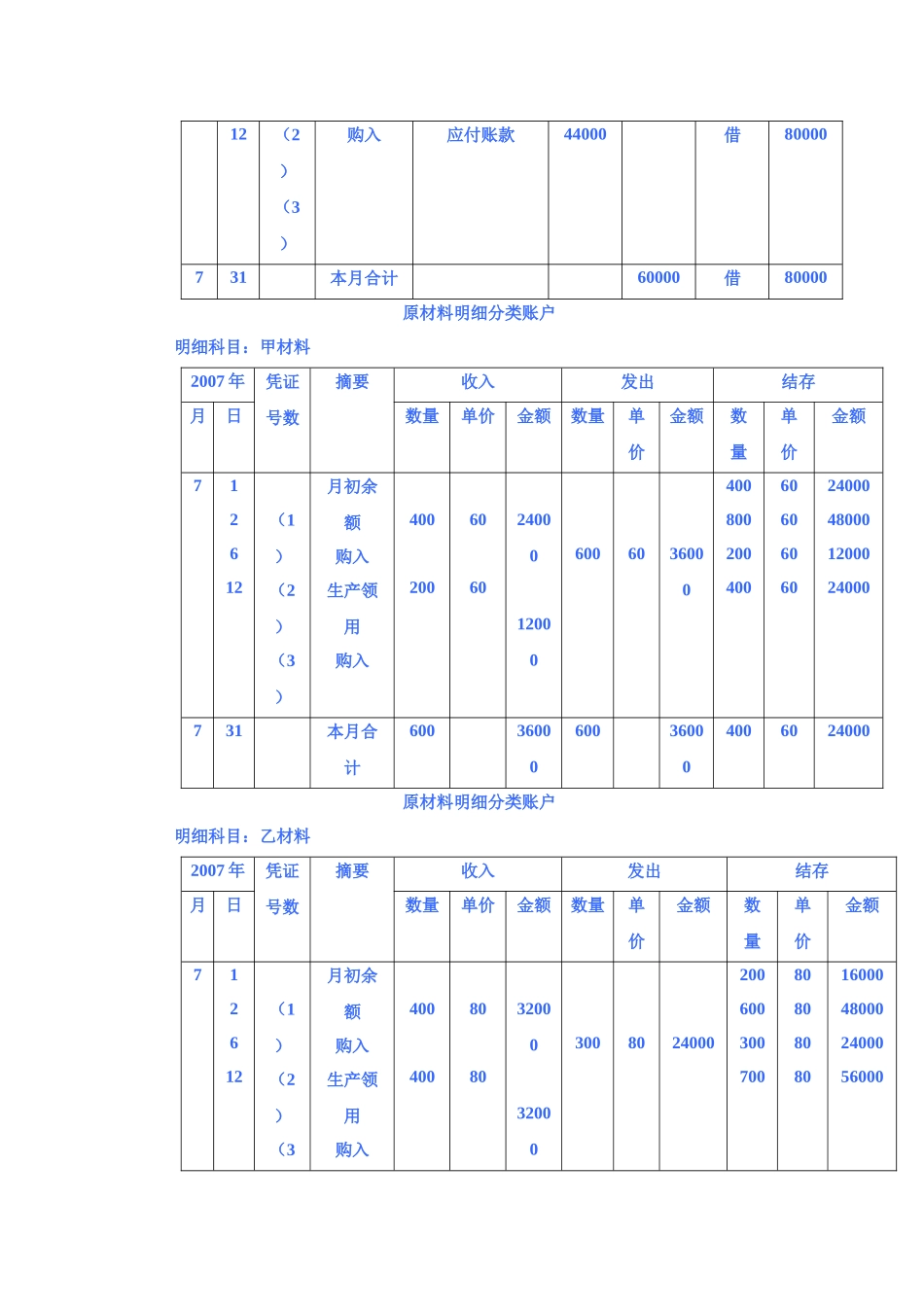

具体为:总账账户的期初余额=所属明细账户期初余额合计总账账户的本期发生额=所属明细账户本期发生额合计总账账户的期末余额=所属明细账户期末余额合计教材例【4-10】飞达公司2007年7月1日“原材料”和“应付账款”两个总分类账户及其所属明细分类账户的有关资料如下:“原材料”总分类账户有借方金额40000元,其所属於明细分类账户余额如下:名称重量单价金额甲材料400公斤60元24000元乙材料200公斤80元16000元合计40000元“应付账款”总分类账户有贷方金额32000元,其所属明细分类账户余额如下:名称金额A公司20000元B公司12000元合计32000元该公司7月份发生下列经济业务:(1)7月2日,向A公司购入甲材料400公斤,单价60元,价款24000元;乙材料400公斤,单价80元,价款32000元

材料验收入库,货款尚未支付

编制会计分录是:借:原材料---甲材料24000---乙材料32000贷:应付账款----A公司56000(2)7月6日,车间从仓库领用原材料一批,其中甲材料600公斤,单价60元,计36000元,乙材料300公斤,单价80元,计24000元

编制会计分录:借