LeoPaperGroup利奧紙品印刷集團知識分類:最佳實踐-CaseStudy-辦公室發佈者/提案者:知識參數:最佳實踐-績效管理-財務檔整理者:CarrieZhong名稱/標題:利潤及利潤分配的核算日期:2012-03-23背景/目的:利潤是集團的經濟命脈,正確地計算確定企業實現的利潤總額,計算交納所得稅以及對淨利潤進行分配,是利潤和利潤分配核算的主要內容關鍵字財務、利潤、計算公式做法說明/處理方法:熟悉利潤的構成及利潤核算方法,理清各環節之間存在的關係,每一環節進行案例解讀,以達到套路清晰

期望成效/學習重點:通過學習和認識利潤及利潤分配的核算,能夠對集團利潤進行解讀分析,找出更多的潛在價值

利潤及利潤分配的核算一、利潤的核算(一)利潤的構成1

淨利潤=–利潤總額所得稅,2

利潤總額=營業利潤+投資淨收益+–營業外收入營業外支出+補貼收入3

其中:營業利潤=主營業務利潤+–––其他業務利潤管理費用財務費用營業費用-存貨跌價損失4

主營業務利潤=––主營業務收入主營業務成本主營業務稅金及附加其他業務利潤=其他業務收入-其他業務支出(二)利潤核算需要設置的帳戶1

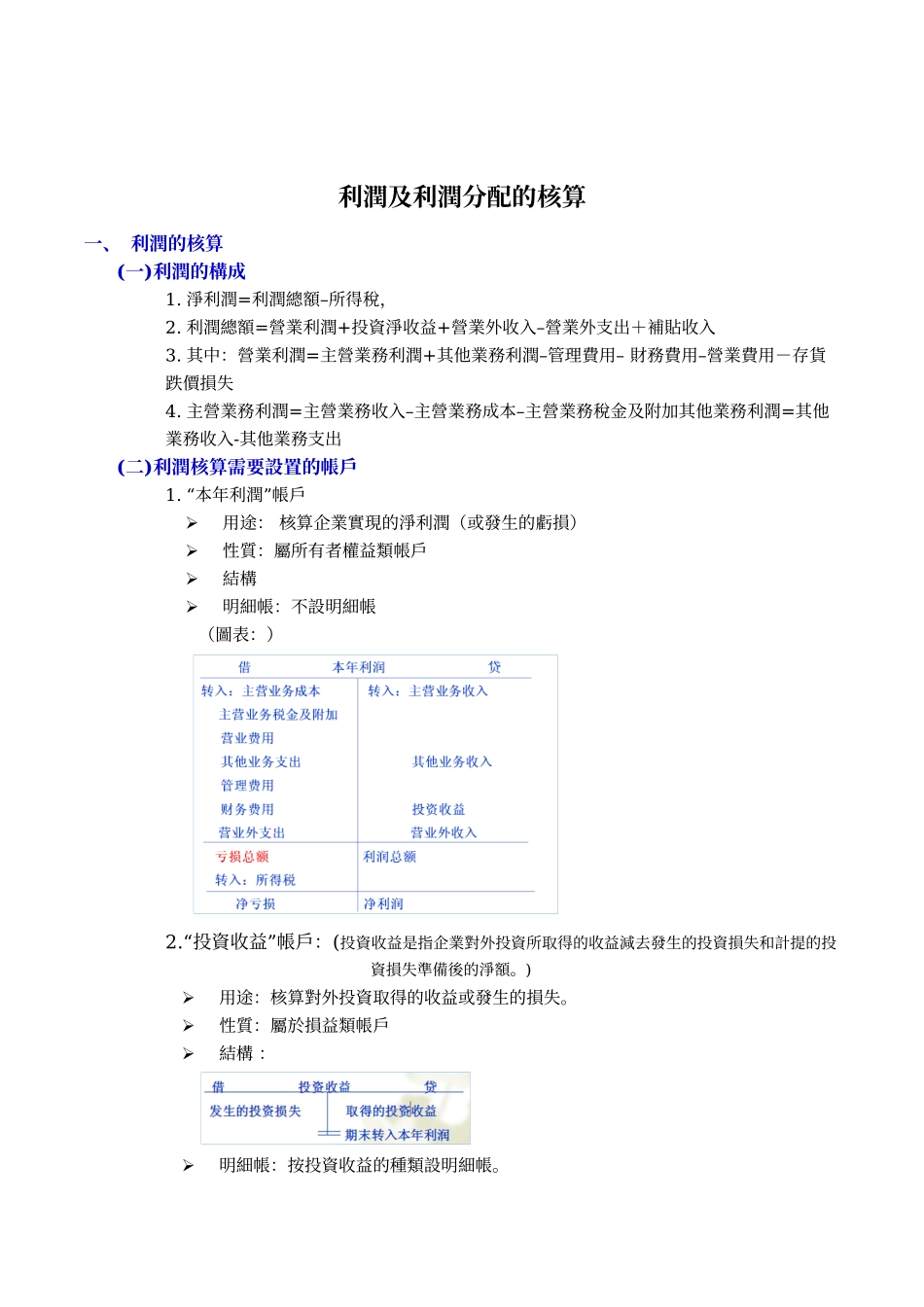

“”本年利潤帳戶用途:核算企業實現的淨利潤(或發生的虧損)性質:屬所有者權益類帳戶結構明細帳:不設明細帳(圖表:)2

“”投資收益帳戶:(投資收益是指企業對外投資所取得的收益減去發生的投資損失和計提的投資損失準備後的淨額

)用途:核算對外投資取得的收益或發生的損失

性質:屬於損益類帳戶結構:明細帳:按投資收益的種類設明細帳

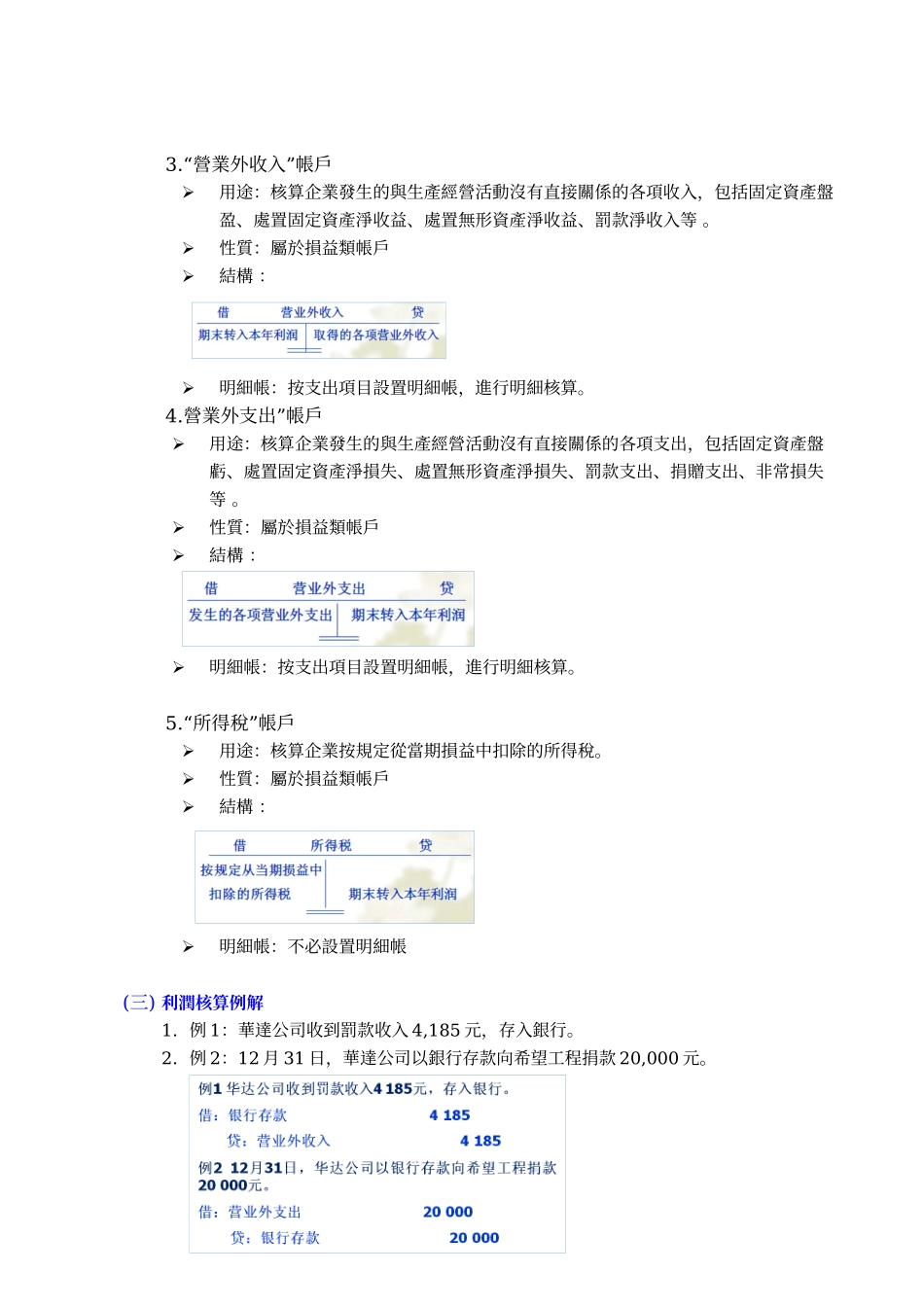

“”營業外收入帳戶用途:核算企業發生的與生產經營活動沒有直接關係的各項收入,包括固定資產盤盈、處置固定資產淨收益、處置無形資產淨收益、罰款淨收入等

性質:屬於損益類帳戶結構:明細帳:按支出項目設置明細帳,進行明細核算

”營業外支出帳戶用途:核算企業發生的與生產