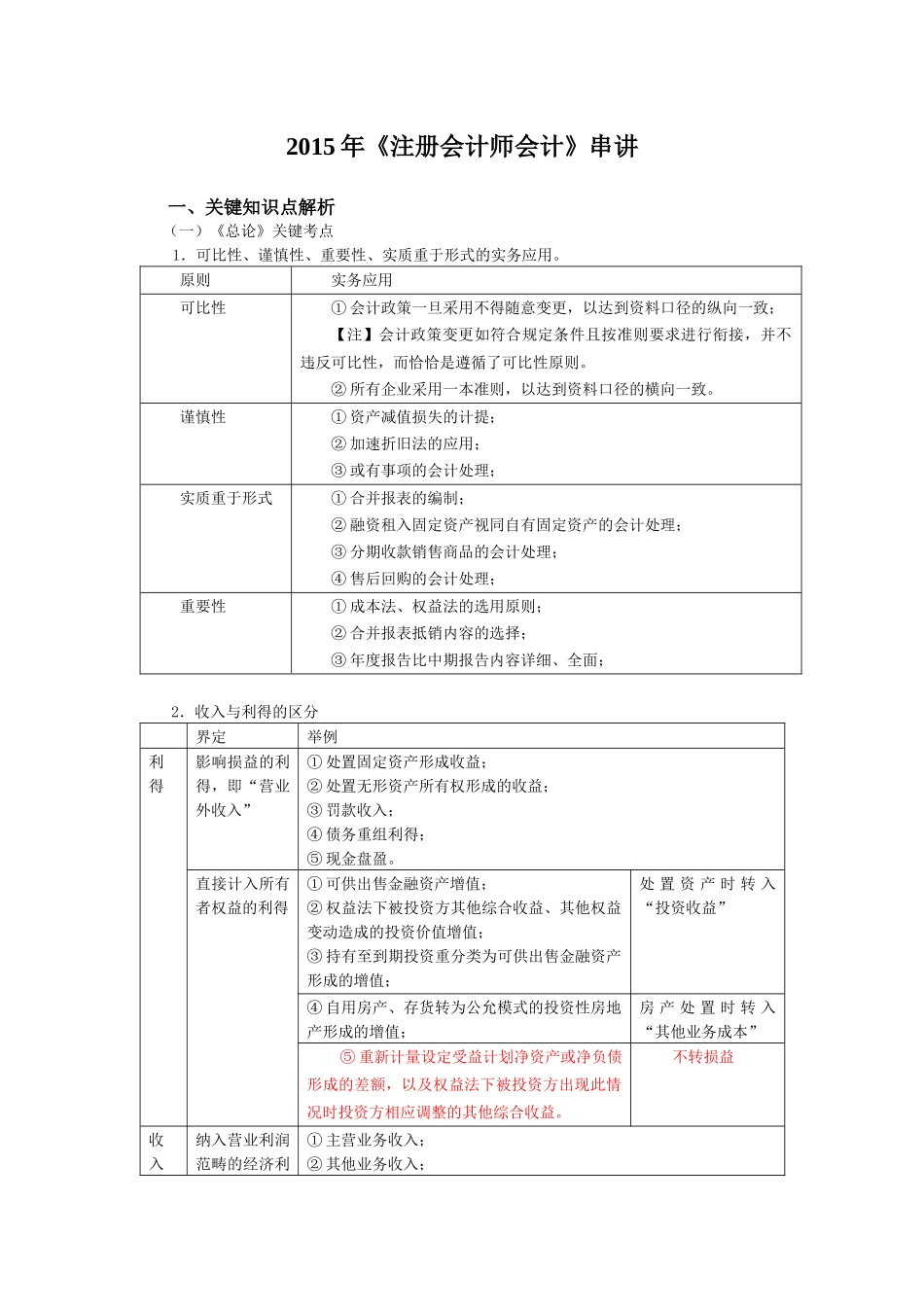

2015年《注册会计师会计》串讲一、关键知识点解析(一)《总论》关键考点1.可比性、谨慎性、重要性、实质重于形式的实务应用

原则实务应用可比性①会计政策一旦采用不得随意变更,以达到资料口径的纵向一致;【注】会计政策变更如符合规定条件且按准则要求进行衔接,并不违反可比性,而恰恰是遵循了可比性原则

②所有企业采用一本准则,以达到资料口径的横向一致

谨慎性①资产减值损失的计提;②加速折旧法的应用;③或有事项的会计处理;实质重于形式①合并报表的编制;②融资租入固定资产视同自有固定资产的会计处理;③分期收款销售商品的会计处理;④售后回购的会计处理;重要性①成本法、权益法的选用原则;②合并报表抵销内容的选择;③年度报告比中期报告内容详细、全面;2.收入与利得的区分界定举例利得影响损益的利得,即“营业外收入”①处置固定资产形成收益;②处置无形资产所有权形成的收益;③罚款收入;④债务重组利得;⑤现金盘盈

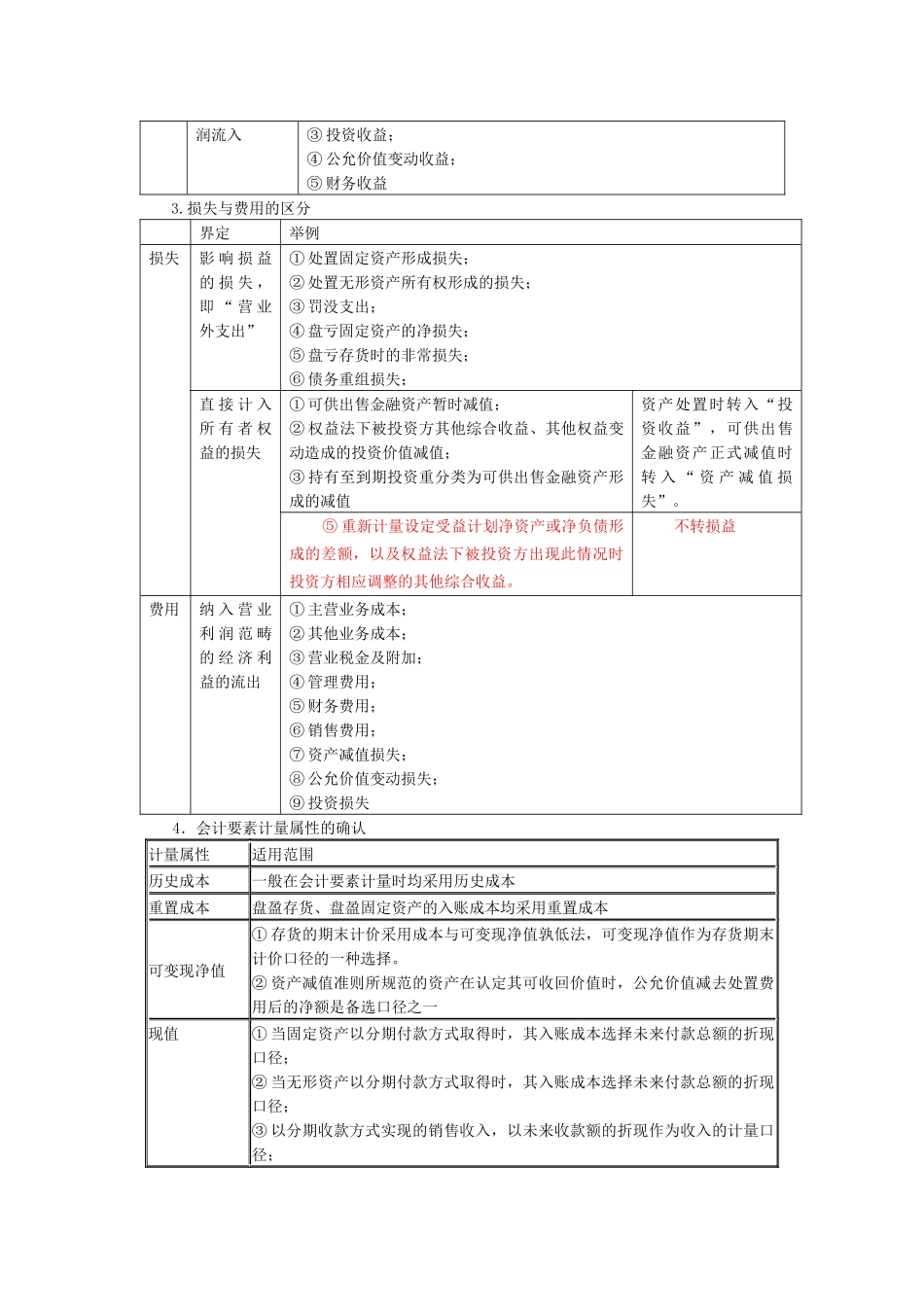

直接计入所有者权益的利得①可供出售金融资产增值;②权益法下被投资方其他综合收益、其他权益变动造成的投资价值增值;③持有至到期投资重分类为可供出售金融资产形成的增值;处置资产时转入“投资收益”④自用房产、存货转为公允模式的投资性房地产形成的增值;房产处置时转入“其他业务成本”⑤重新计量设定受益计划净资产或净负债形成的差额,以及权益法下被投资方出现此情况时投资方相应调整的其他综合收益

不转损益收入纳入营业利润范畴的经济利①主营业务收入;②其他业务收入;润流入③投资收益;④公允价值变动收益;⑤财务收益3

损失与费用的区分界定举例损失影响损益的损失,即“营业外支出”①处置固定资产形成损失;②处置无形资产所有权形成的损失;③罚没支出;④盘亏固定资产的净损失;⑤盘亏存货时的非常损失;⑥债务重组损失;直接计入所有者权益的损失①可供出售金融资产暂时减值;②权益法下被投资方其他综合收益、其他权益变动造成的投