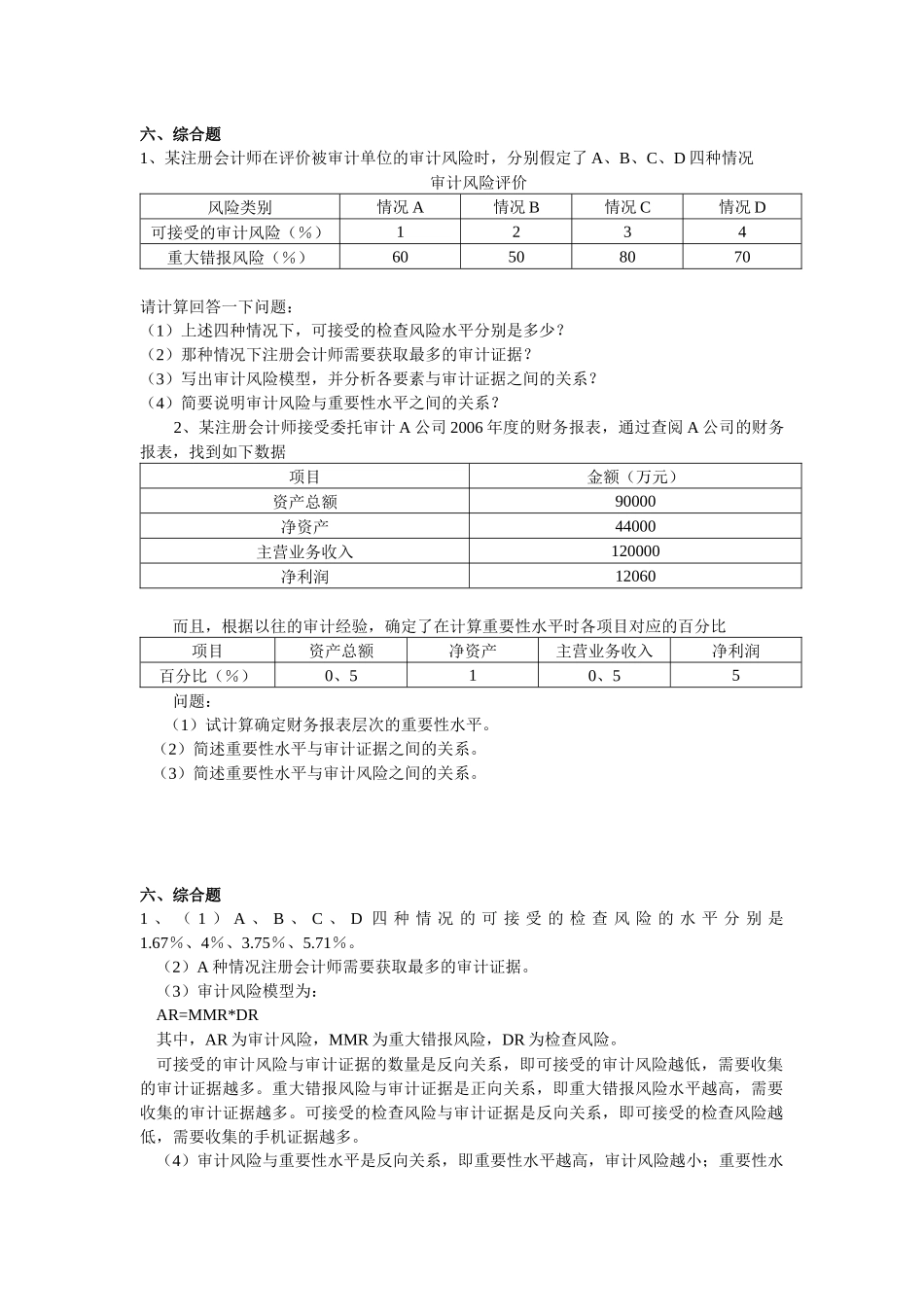

六、综合题1、某注册会计师在评价被审计单位的审计风险时,分别假定了A、B、C、D四种情况审计风险评价风险类别情况A情况B情况C情况D可接受的审计风险(%)1234重大错报风险(%)60508070请计算回答一下问题:(1)上述四种情况下,可接受的检查风险水平分别是多少

(2)那种情况下注册会计师需要获取最多的审计证据

(3)写出审计风险模型,并分析各要素与审计证据之间的关系

(4)简要说明审计风险与重要性水平之间的关系

2、某注册会计师接受委托审计A公司2006年度的财务报表,通过查阅A公司的财务报表,找到如下数据项目金额(万元)资产总额90000净资产44000主营业务收入120000净利润12060而且,根据以往的审计经验,确定了在计算重要性水平时各项目对应的百分比项目资产总额净资产主营业务收入净利润百分比(%)0、510、55问题:(1)试计算确定财务报表层次的重要性水平

(2)简述重要性水平与审计证据之间的关系

(3)简述重要性水平与审计风险之间的关系

六、综合题1、(1)A、B、C、D四种情况的可接受的检查风险的水平分别是1

67%、4%、3

(2)A种情况注册会计师需要获取最多的审计证据

(3)审计风险模型为:AR=MMR*DR其中,AR为审计风险,MMR为重大错报风险,DR为检查风险

可接受的审计风险与审计证据的数量是反向关系,即可接受的审计风险越低,需要收集的审计证据越多

重大错报风险与审计证据是正向关系,即重大错报风险水平越高,需要收集的审计证据越多

可接受的检查风险与审计证据是反向关系,即可接受的检查风险越低,需要收集的手机证据越多

(4)审计风险与重要性水平是反向关系,即重要性水平越高,审计风险越小;重要性水平越低,审计风险越大

2、(1)财务报表层次的重要性水平见表

重要性水平项目金额(万元)百分比重要性水平(万元)资产总额900