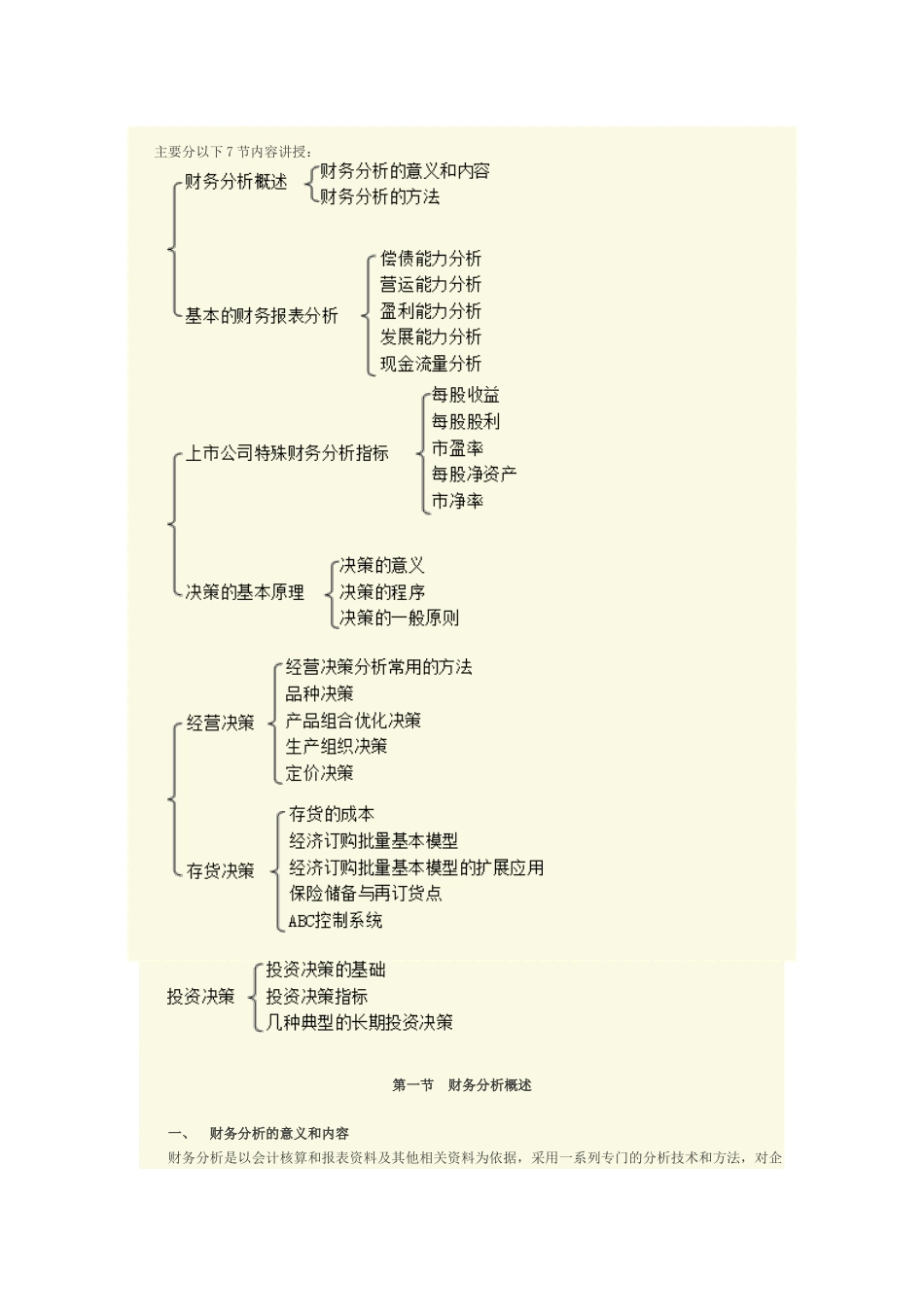

主要分以下7节内容讲授:第一节财务分析概述一、财务分析的意义和内容财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业的财务状况、经营成果以及未来发展趋势等进行系统分析与评价的经济管理活动

财务分析的最终目标是为财务报表使用者做出相关决策提供可靠的依据

(一)财务分析的意义具体表现在以下4个方面:(1)可以判断企业的财务实力

通过对资产负债表和利润表有关资料进行分析,计算相关指标,可以了解企业的资产结构和负债水平是否合理,从而判断企业的偿债能力、营运能力及盈利能力等财务状况,揭示企业在财务状况方面可能存在的问题

(2)可以评价和考核企业的经营业绩,揭示财务活动存在的问题

通过指标的计算、分析和比较,能够评价和考核企业的盈利能力和资产周转状况,揭示其经营管理的各个方面和各个环节问题,找出差距,得出分析结论

(3)可以挖掘企业潜力,寻求提高企业经营管理水平和经济效益的途径

企业进行财务分析的目的不仅仅是发现问题,更重要的是分析问题和解决问题

通过财务分析,应保持和进一步发挥生产经营管理中成功的经验,对存在的问题应提出解决的策略和措施,以达到扬长避短、提高经营管理水平和经济效益的目的

(4)可以评价企业的发展趋势

通过各种财务分析,可以判断企业的发展趋势,预测其生产经营的前景及偿债能力,从而为企业领导层进行生产经营决策、投资者进行投资决策和债权人进行信贷决策提供重要的依据,避免因决策错误给其带来重大的损失

(二)财务分析的内容财务分析信息的需求者主要包括投资人、债权人、企业经营决策者、政府机构和其他与企业有利益关系的人士

投资人投资人是指公司的权益投资人即股东

股东投资于公司的目的是扩大自己的财富

他们所关心的,包括获利能力以及风险等

权益投资人进行财务分析,是为了回答以下几方面的问题:①公司当前和长期的收益水平高低,以及公司收益是否容易