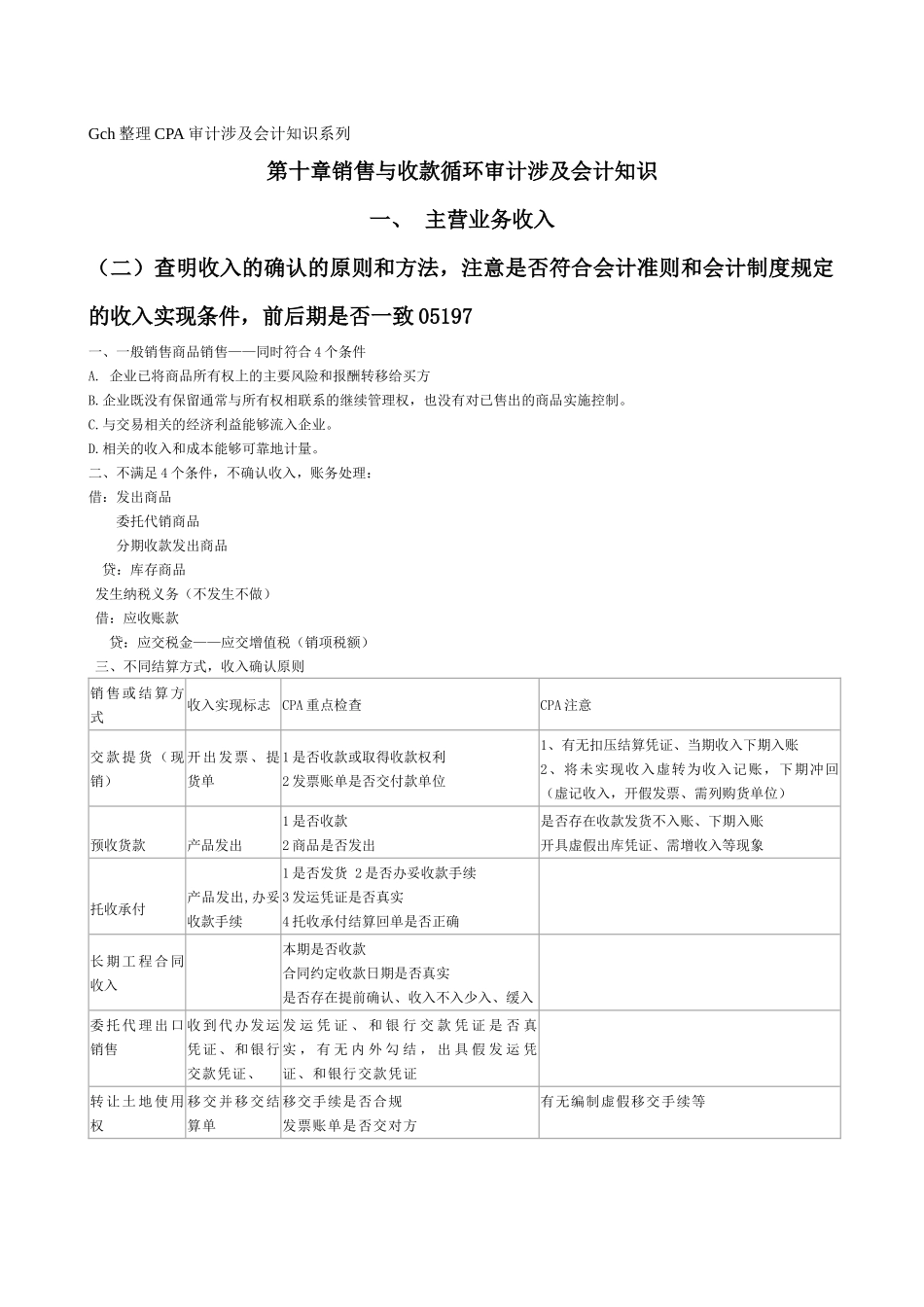

Gch整理CPA审计涉及会计知识系列第十章销售与收款循环审计涉及会计知识一、主营业务收入(二)查明收入的确认的原则和方法,注意是否符合会计准则和会计制度规定的收入实现条件,前后期是否一致05197一、一般销售商品销售——同时符合4个条件A

企业已将商品所有权上的主要风险和报酬转移给买方B

企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制

与交易相关的经济利益能够流入企业

相关的收入和成本能够可靠地计量

二、不满足4个条件,不确认收入,账务处理:借:发出商品委托代销商品分期收款发出商品贷:库存商品发生纳税义务(不发生不做)借:应收账款贷:应交税金——应交增值税(销项税额)三、不同结算方式,收入确认原则销售或结算方式收入实现标志CPA重点检查CPA注意交款提货(现销)开出发票、提货单1是否收款或取得收款权利2发票账单是否交付款单位1、有无扣压结算凭证、当期收入下期入账2、将未实现收入虚转为收入记账,下期冲回(虚记收入,开假发票、需列购货单位)预收货款产品发出1是否收款2商品是否发出是否存在收款发货不入账、下期入账开具虚假出库凭证、需增收入等现象托收承付产品发出,办妥收款手续1是否发货2是否办妥收款手续3发运凭证是否真实4托收承付结算回单是否正确长期工程合同收入本期是否收款合同约定收款日期是否真实是否存在提前确认、收入不入少入、缓入委托代理出口销售收到代办发运凭证、和银行交款凭证、发运凭证、和银行交款凭证是否真实,有无内外勾结,出具假发运凭证、和银行交款凭证转让土地使用权移交并移交结算单移交手续是否合规发票账单是否交对方有无编制虚假移交手续等(十一)检查有无特殊的销售行为05200特殊情况下,收入确认原则销售或结算方式收入实现标志其他(或CPA)1

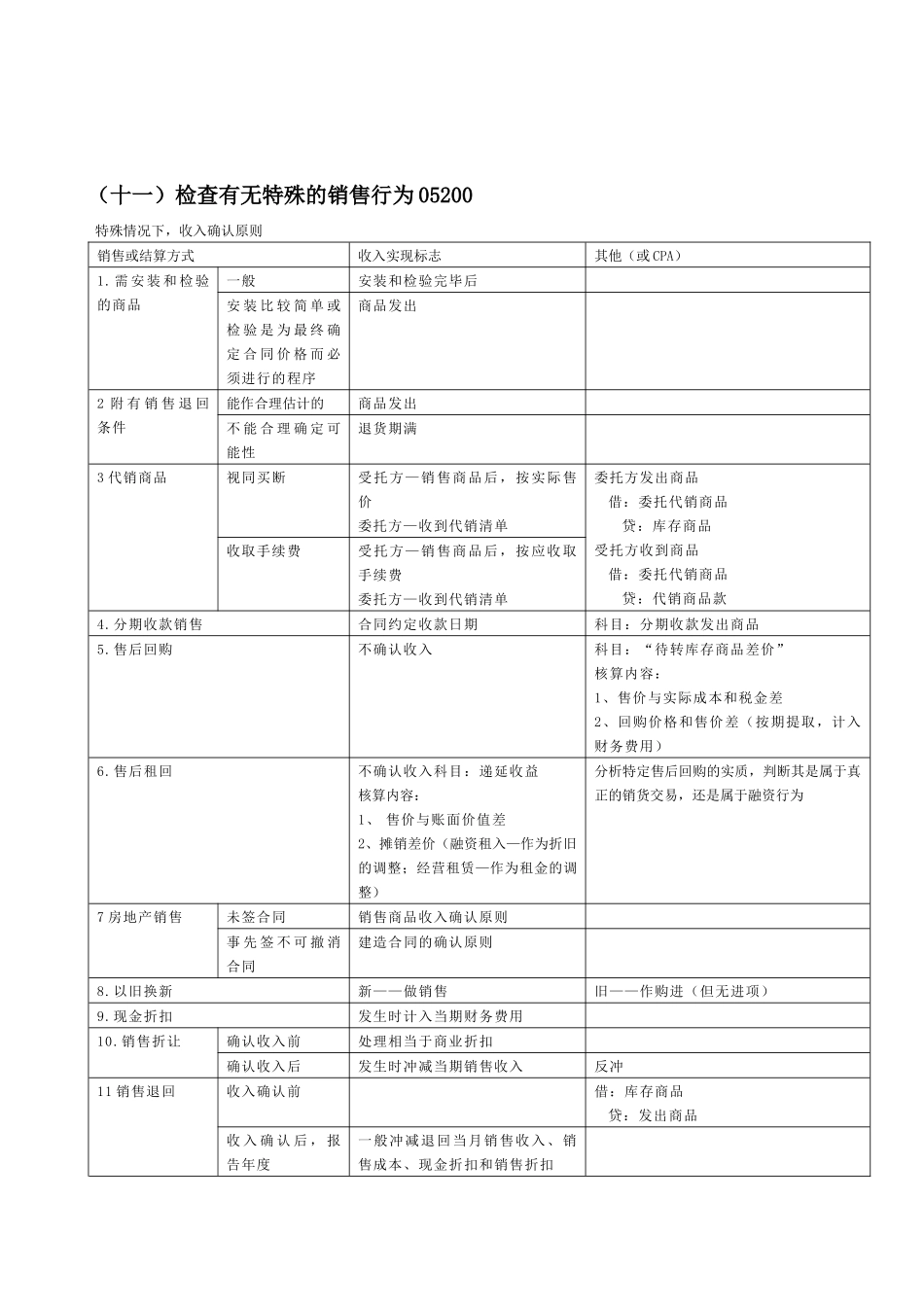

需安装和检验的商品一般安装和检验完毕后安装比较简单或检验是为最终确定合同价格而必须进行的程序商品发