第八章会计凭证教学内容:会计凭证的种类、原始凭证的内容与填制、记账凭证的内容及填制和要求

教学目的与要求:通过本章学习,使学生明确实际工作中会计凭证的种类,各种原始凭证和记账凭证的填制

教学重点与难点:重点是会计凭证的填制和填制要求

教学方式与时间分配:以讲授为主,并在教学中出示各种不同的原始凭证和记账凭证

本章共4个学时

演示实验与教具:出示各种收款凭证、付款凭证和转账凭证

第八章会计凭证第一节会计凭证的意义和种类一、会计凭证的意义1.会计凭证是审核经济业务的依据2.会计凭证是加强经济责任制的重要手段3.会计凭证是记账的依据二、会计凭证的种类在实际工作中,会计凭证按其填制的程序和用途可分原始凭证和记账凭证

(一)原始凭证原始凭证,又称为单据,是业务发生时取得或填制的,用以记录和证明经济业务已发生或完成情况的资料

是会计核算重要的原始依据

原始凭证可进一步分类

⑴原始凭证按其来源可分为外来原始凭证和自制原始凭证外来原始凭证,是指经济业务发生时从外单位取得的原始凭证

如:购货时取得的发票;付款时取得的收据或结算凭证等

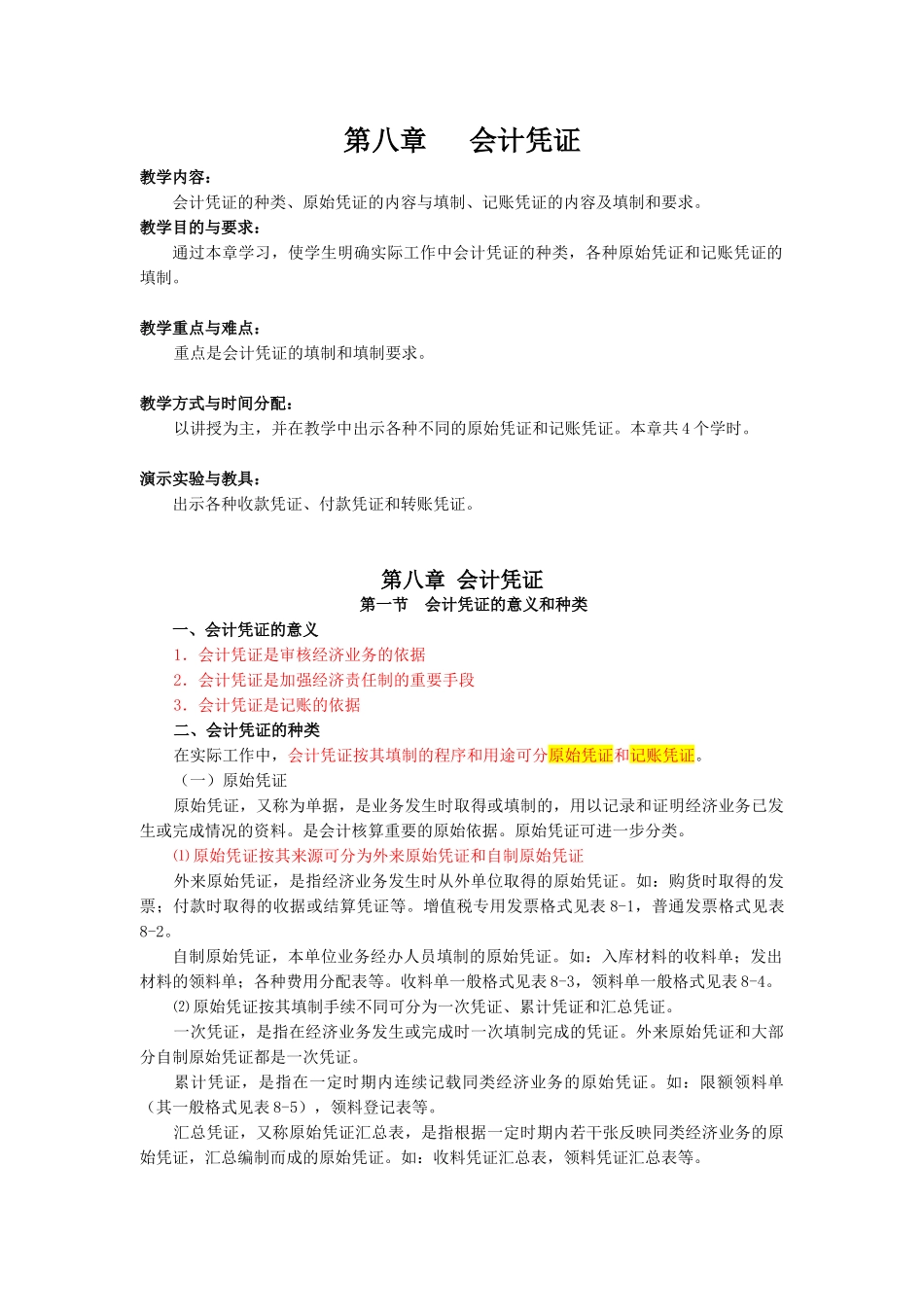

增值税专用发票格式见表8-1,普通发票格式见表8-2

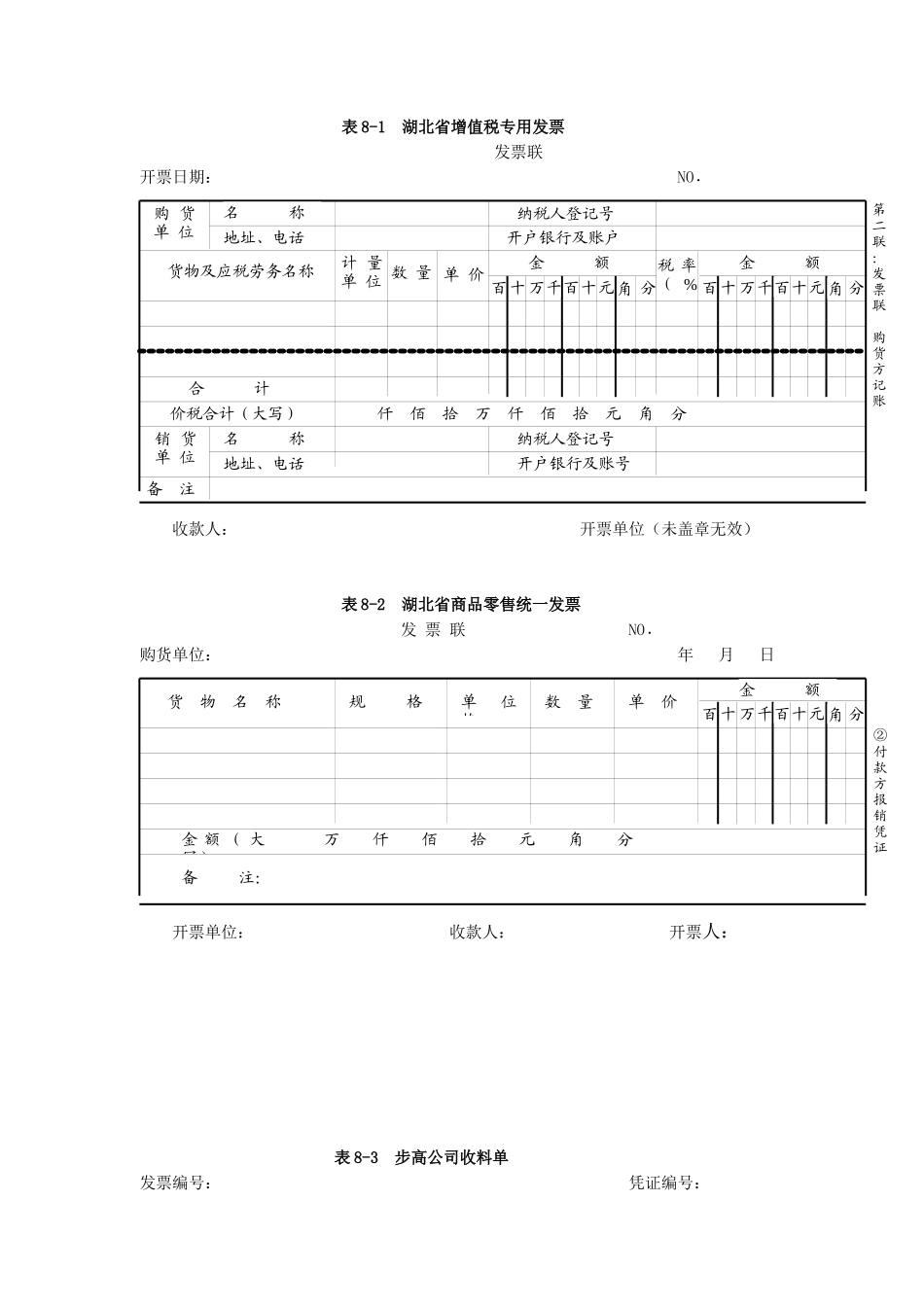

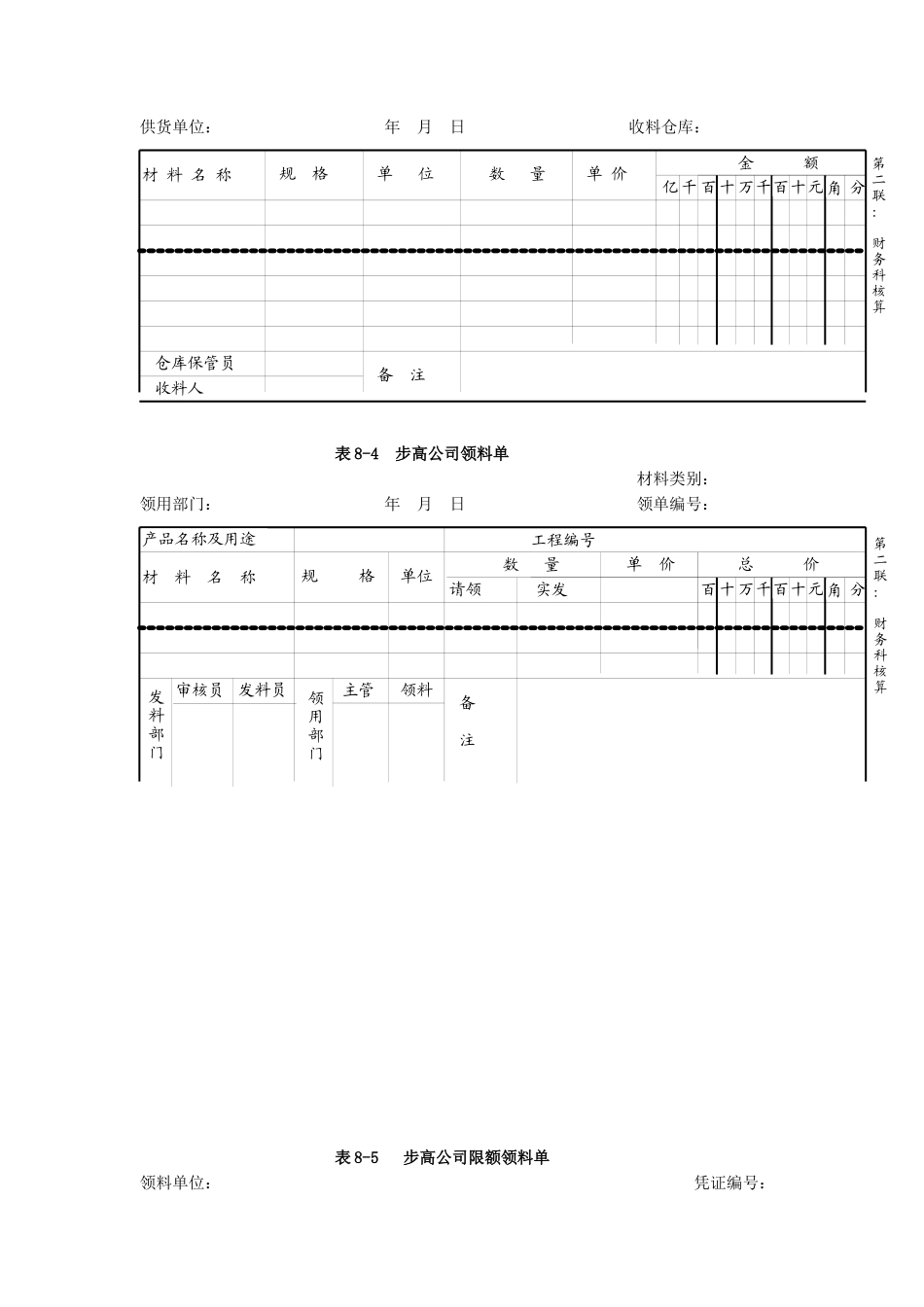

自制原始凭证,本单位业务经办人员填制的原始凭证

如:入库材料的收料单;发出材料的领料单;各种费用分配表等

收料单一般格式见表8-3,领料单一般格式见表8-4

⑵原始凭证按其填制手续不同可分为一次凭证、累计凭证和汇总凭证

一次凭证,是指在经济业务发生或完成时一次填制完成的凭证

外来原始凭证和大部分自制原始凭证都是一次凭证

累计凭证,是指在一定时期内连续记载同类经济业务的原始凭证

如:限额领料单(其一般格式见表8-5),领料登记表等

汇总凭证,又称原始凭证汇总表,是指根据一定时期内若干张反映同类经济业务的原始凭证,汇总编制而成的原始凭证

如:收料凭证汇总表,领料凭证汇总表等

表8-1湖北省增值税专用发票发票联开票