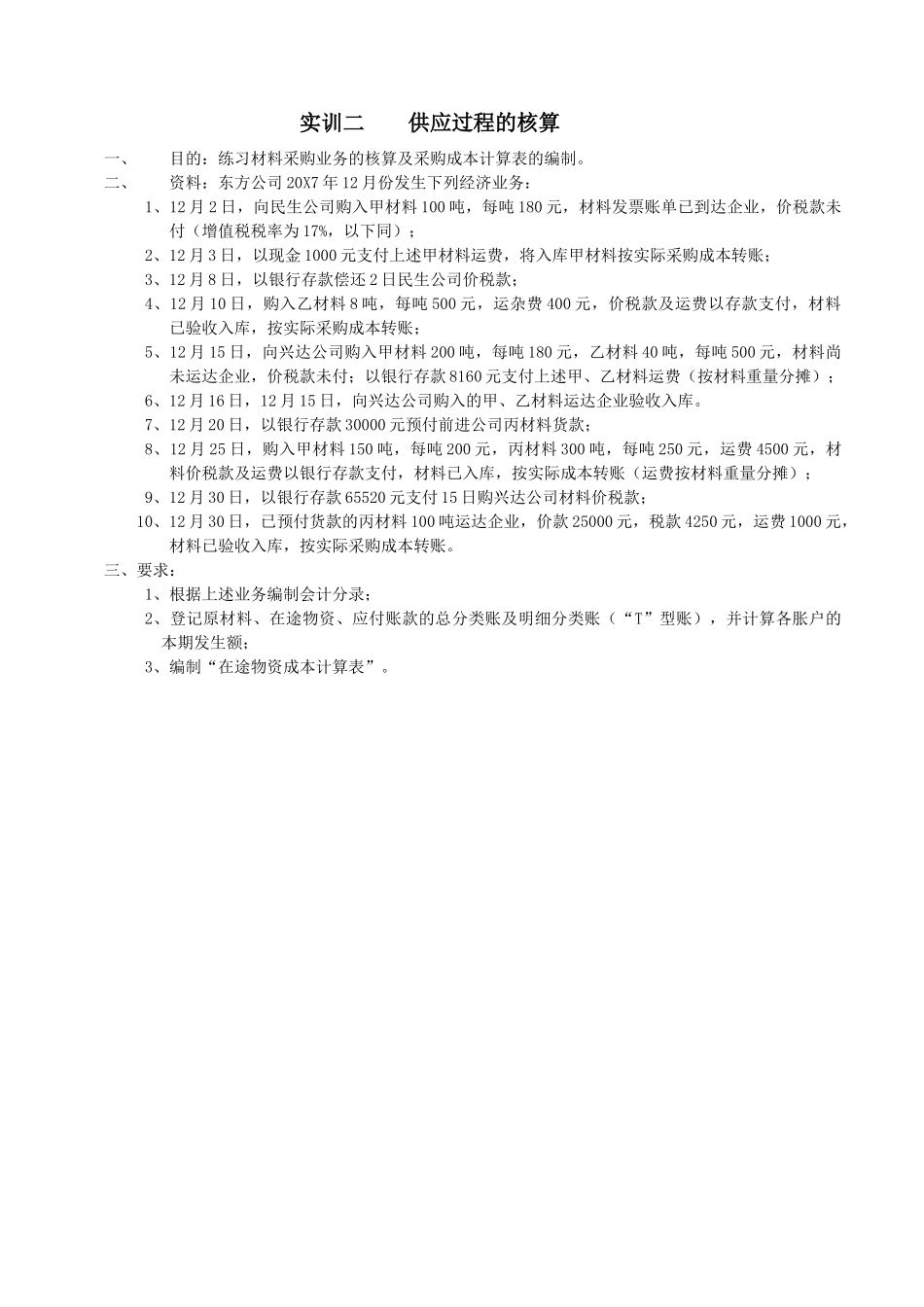

实训二供应过程的核算一、目的:练习材料采购业务的核算及采购成本计算表的编制

二、资料:东方公司20X7年12月份发生下列经济业务:1、12月2日,向民生公司购入甲材料100吨,每吨180元,材料发票账单已到达企业,价税款未付(增值税税率为17%,以下同);2、12月3日,以现金1000元支付上述甲材料运费,将入库甲材料按实际采购成本转账;3、12月8日,以银行存款偿还2日民生公司价税款;4、12月10日,购入乙材料8吨,每吨500元,运杂费400元,价税款及运费以存款支付,材料已验收入库,按实际采购成本转账;5、12月15日,向兴达公司购入甲材料200吨,每吨180元,乙材料40吨,每吨500元,材料尚未运达企业,价税款未付;以银行存款8160元支付上述甲、乙材料运费(按材料重量分摊);6、12月16日,12月15日,向兴达公司购入的甲、乙材料运达企业验收入库

7、12月20日,以银行存款30000元预付前进公司丙材料货款;8、12月25日,购入甲材料150吨,每吨200元,丙材料300吨,每吨250元,运费4500元,材料价税款及运费以银行存款支付,材料已入库,按实际成本转账(运费按材料重量分摊);9、12月30日,以银行存款65520元支付15日购兴达公司材料价税款;10、12月30日,已预付货款的丙材料100吨运达企业,价款25000元,税款4250元,运费1000元,材料已验收入库,按实际采购成本转账

三、要求:1、根据上述业务编制会计分录;2、登记原材料、在途物资、应付账款的总分类账及明细分类账(“T”型账),并计算各胀户的本期发生额;3、编制“在途物资成本计算表”

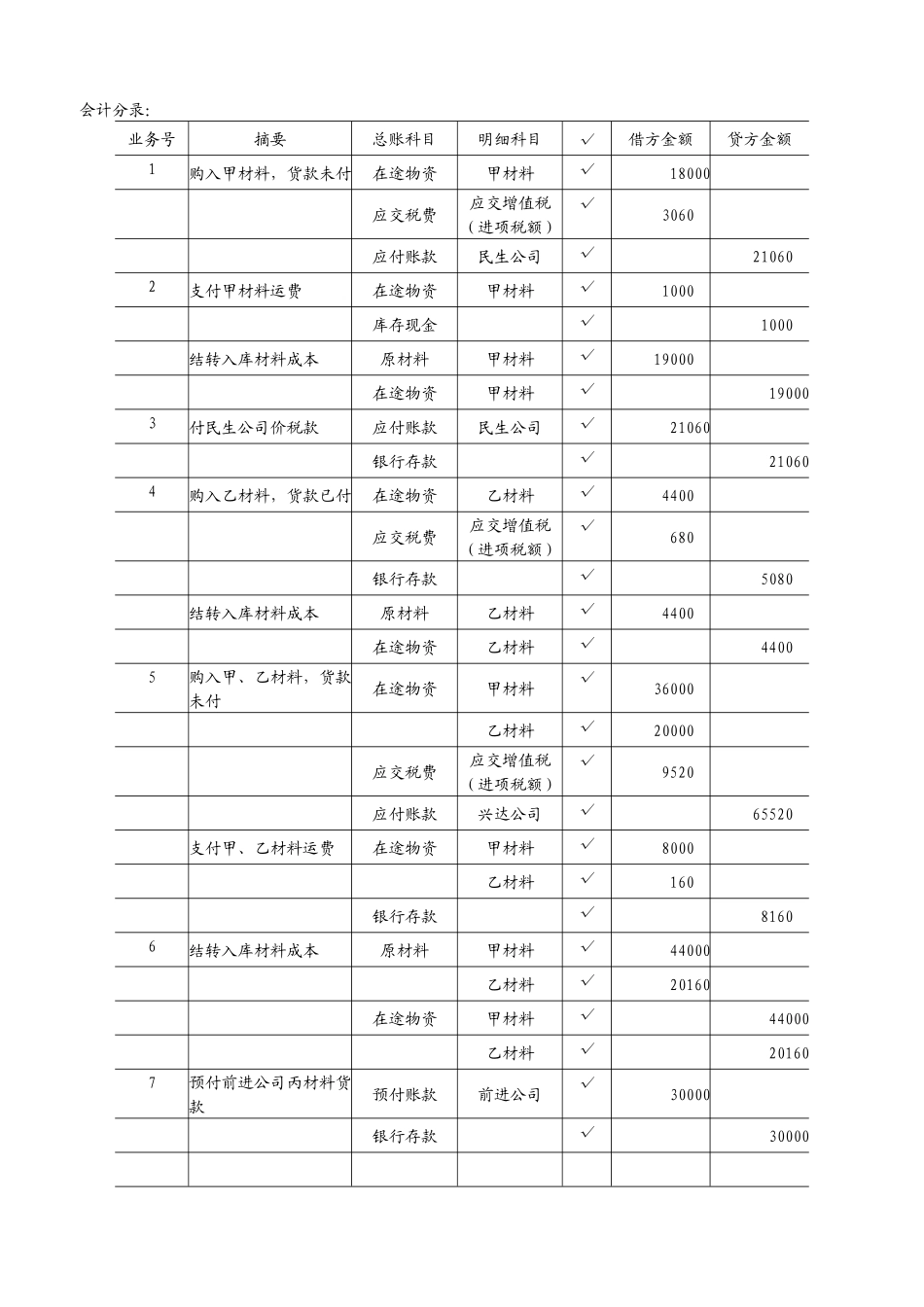

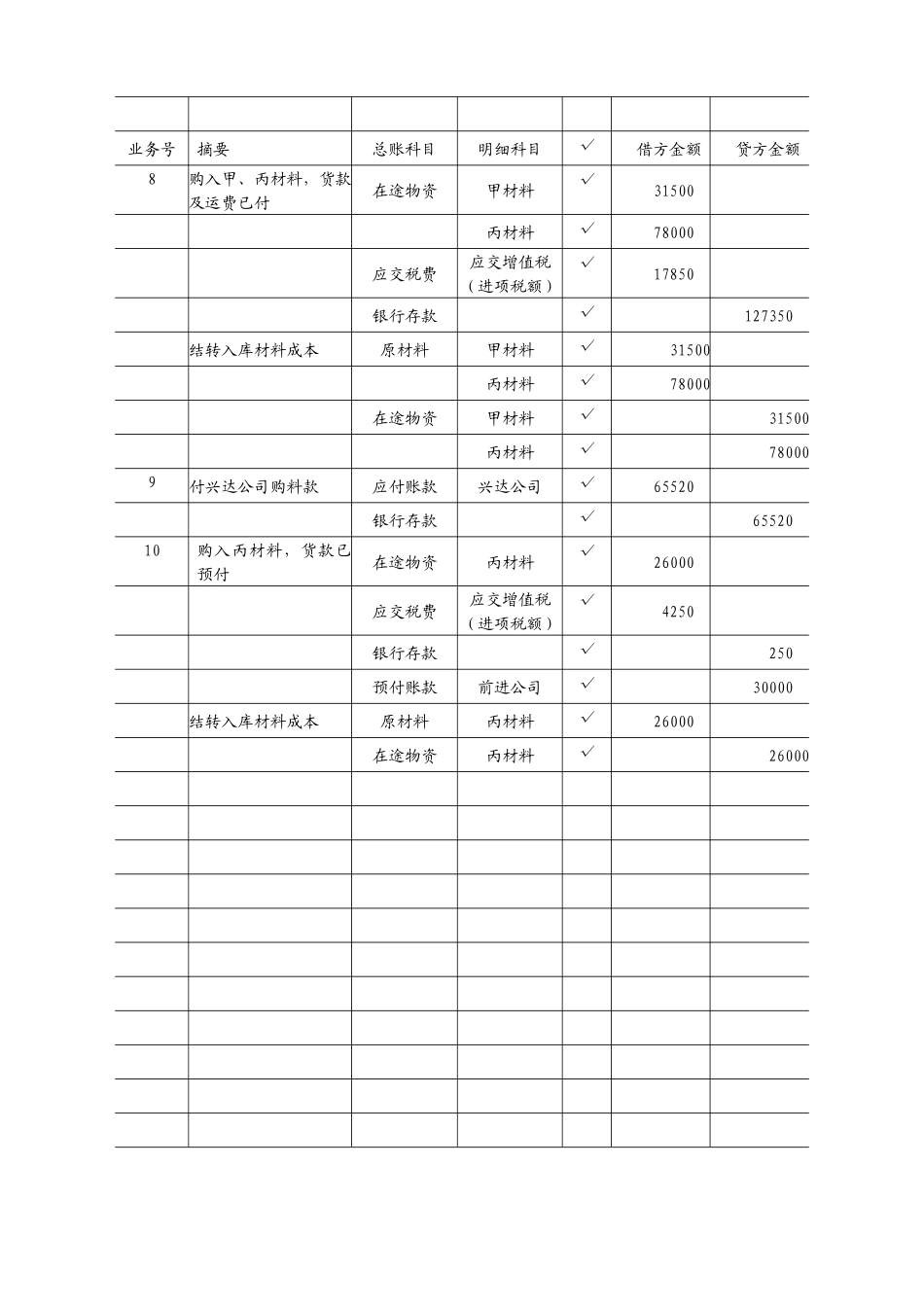

会计分录:业务号摘要总账科目明细科目√借方金额贷方金额1购入甲材料,货款未付在途物资甲材料√18000应交税费应交增值税(进项税额)√3060应付账款民生公司√210602支付甲材料运费在途物资甲材料