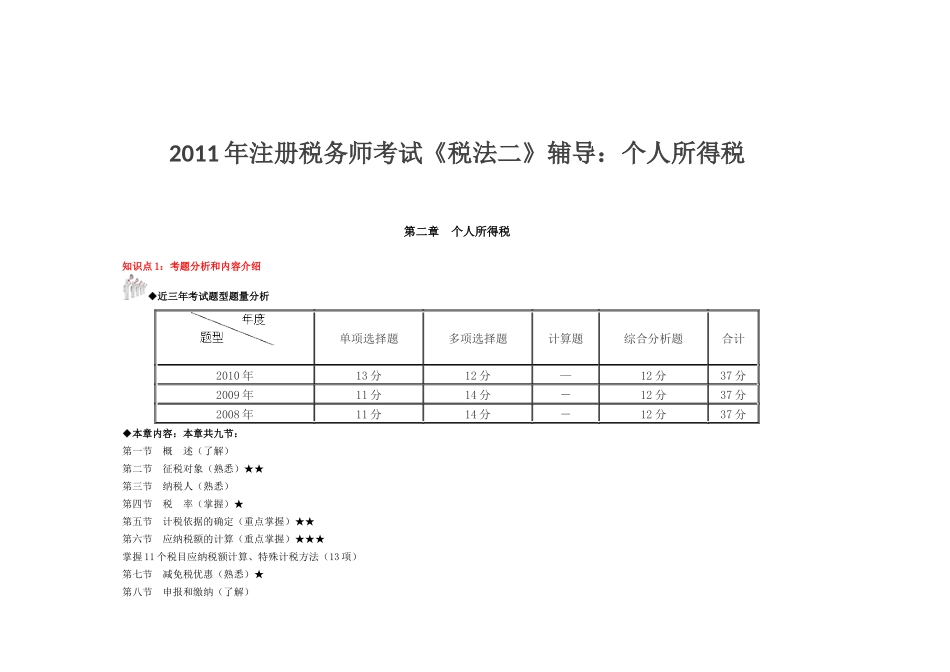

2011年注册税务师考试《税法二》辅导:个人所得税第二章个人所得税知识点1:考题分析和内容介绍◆近三年考试题型题量分析单项选择题多项选择题计算题综合分析题合计2010年13分12分—12分37分2009年11分14分-12分37分2008年11分14分-12分37分◆本章内容:本章共九节:第一节概述(了解)第二节征税对象(熟悉)★★第三节纳税人(熟悉)第四节税率(掌握)★第五节计税依据的确定(重点掌握)★★第六节应纳税额的计算(重点掌握)★★★掌握11个税目应纳税额计算、特殊计税方法(13项)第七节减免税优惠(熟悉)★第八节申报和缴纳(了解)第九节个人独资企业和合伙企业投资者个人所得税的规定(掌握)★◆本章新增或变化内容:1

限售股的个人所得税计算2

年金的个人所得税计算3

转租业务的个人所得税计算中租金扣除第一节概述知识点2:概述一、个人所得税的概念个人所得税是以个人(自然人)取得的各项应税所得为征税对象所征收的一种税

二、个人所得税的特点(一)实行分类征收世界各国的个人所得税制大体分为三种类型:分类所得税制、综合所得税制和混合所得税制

我国现行个人所得税采用的是分类所得税制

(二)累进税率与比例的税率并用分类所得税制一般采用比例税率,综合所得税制通常采用累进税率

我国现行个人所得税根据各类个人所得的不同性质和特点,将这两种形式的税率运用于个人所得税制

对于劳务报酬、稿酬等其他所得,采用比例税率

(三)费用扣除额较宽对工资、薪金所得,每月减除费用2000元;对劳务报酬等所得,每次收入不超过4000元的减除800元,每次收入4000元以上的减除20%的费用

(四)计算简便用应税所得的收入减去允许扣除的,剩下的部分作为所得额,乘以规定的税率

(五)采取课源制和申报制两种征税方法课源制,支付单位来代扣代缴税款;申报制,有一些个人所得的项目要自行申报纳税

三、个人所得税的立法原则