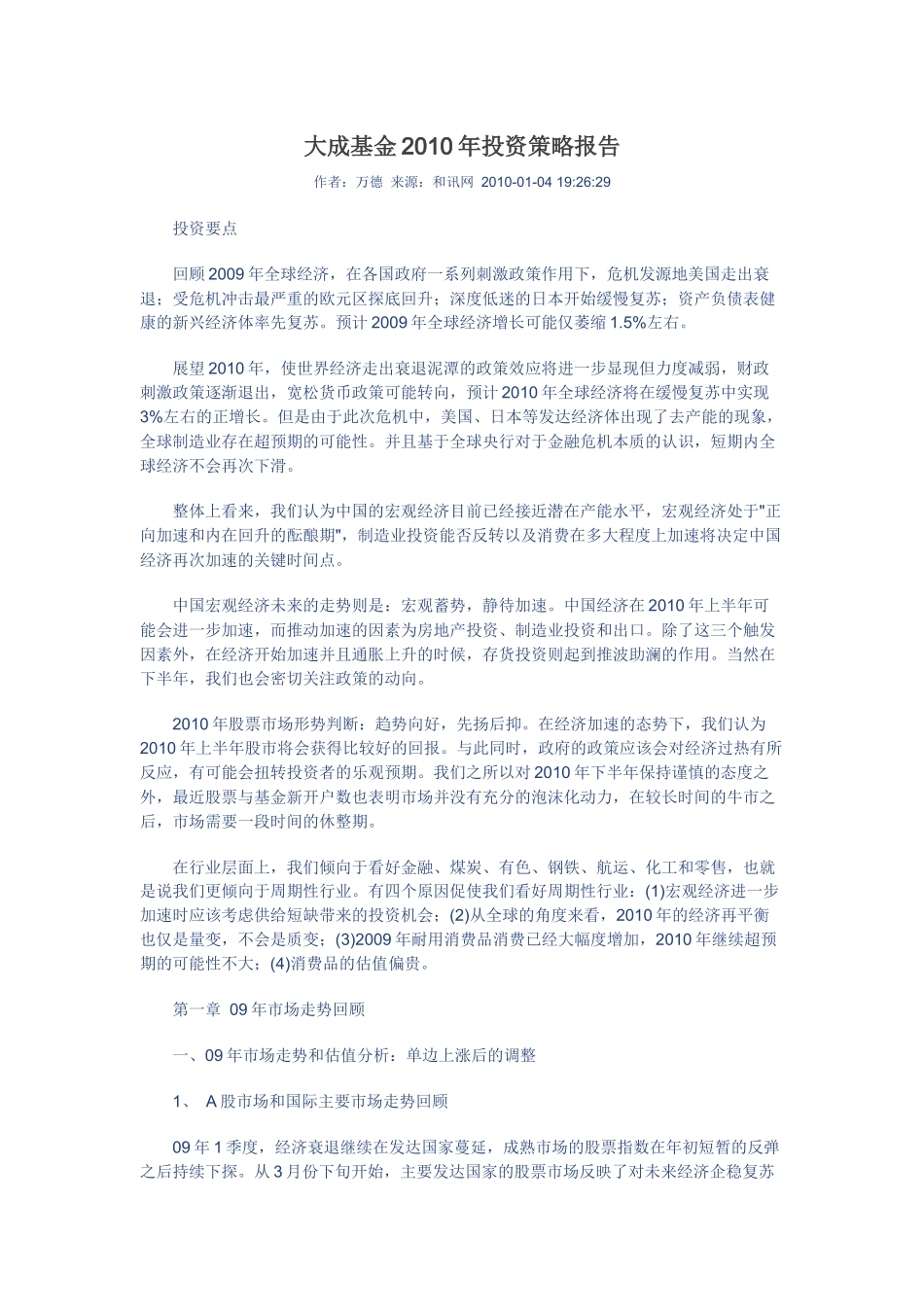

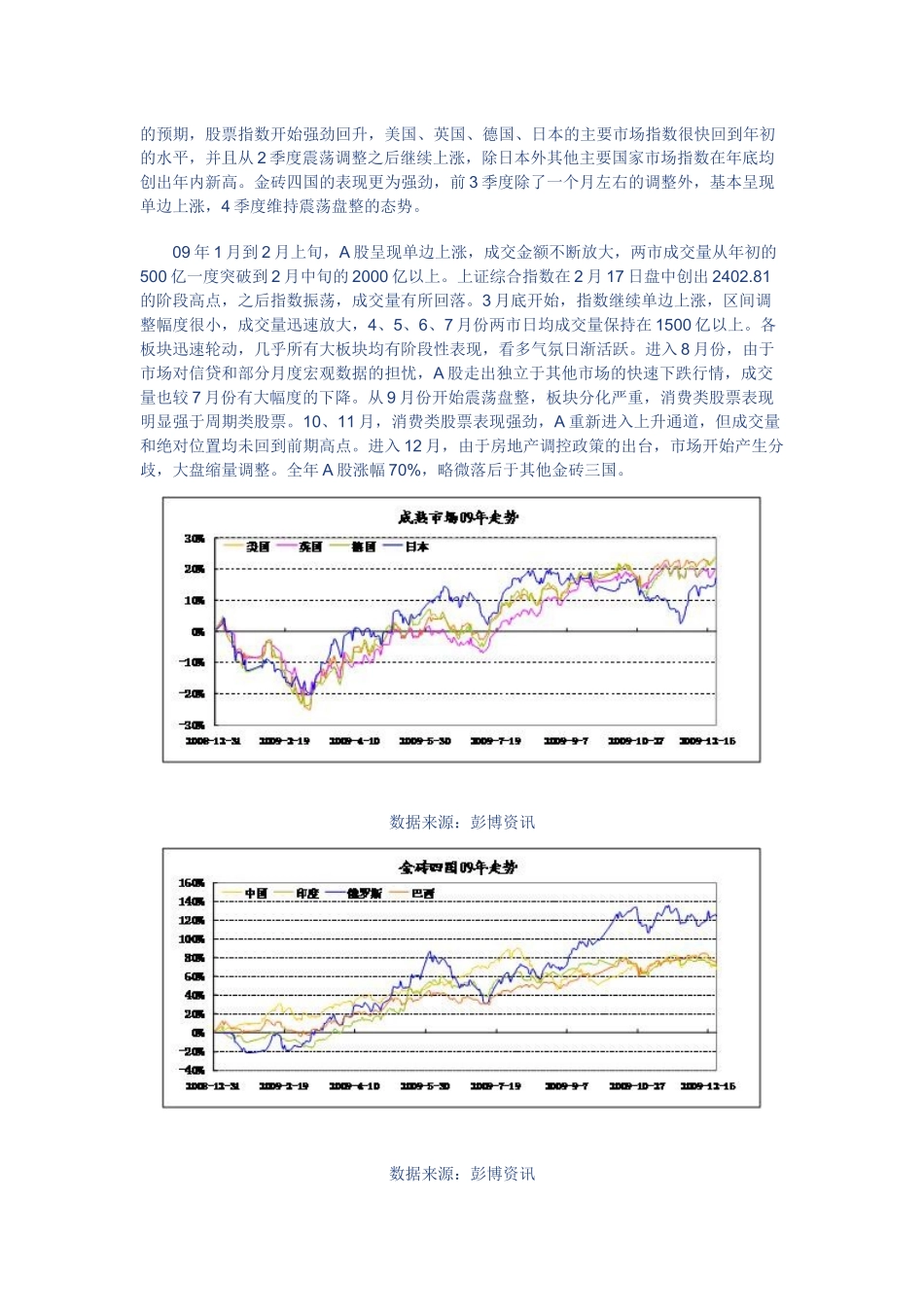

大成基金2010年投资策略报告作者:万德来源:和讯网2010-01-0419:26:29投资要点回顾2009年全球经济,在各国政府一系列刺激政策作用下,危机发源地美国走出衰退;受危机冲击最严重的欧元区探底回升;深度低迷的日本开始缓慢复苏;资产负债表健康的新兴经济体率先复苏

预计2009年全球经济增长可能仅萎缩1

展望2010年,使世界经济走出衰退泥潭的政策效应将进一步显现但力度减弱,财政刺激政策逐渐退出,宽松货币政策可能转向,预计2010年全球经济将在缓慢复苏中实现3%左右的正增长

但是由于此次危机中,美国、日本等发达经济体出现了去产能的现象,全球制造业存在超预期的可能性

并且基于全球央行对于金融危机本质的认识,短期内全球经济不会再次下滑

整体上看来,我们认为中国的宏观经济目前已经接近潜在产能水平,宏观经济处于"正向加速和内在回升的酝酿期",制造业投资能否反转以及消费在多大程度上加速将决定中国经济再次加速的关键时间点

中国宏观经济未来的走势则是:宏观蓄势,静待加速

中国经济在2010年上半年可能会进一步加速,而推动加速的因素为房地产投资、制造业投资和出口

除了这三个触发因素外,在经济开始加速并且通胀上升的时候,存货投资则起到推波助澜的作用

当然在下半年,我们也会密切关注政策的动向

2010年股票市场形势判断:趋势向好,先扬后抑

在经济加速的态势下,我们认为2010年上半年股市将会获得比较好的回报

与此同时,政府的政策应该会对经济过热有所反应,有可能会扭转投资者的乐观预期

我们之所以对2010年下半年保持谨慎的态度之外,最近股票与基金新开户数也表明市场并没有充分的泡沫化动力,在较长时间的牛市之后,市场需要一段时间的休整期

在行业层面上,我们倾向于看好金融、煤炭、有色、钢铁、航运、化工和零售,也就是说我们更倾向于周期性行业

有四个原因促使我们看好周期性行业:(1)宏观