第一章财务报告与会计政策【引言】随着我国证券市场的发展和壮大以及企业经营的规模化和复杂化,社会各界对财务报表的需求量和需求面也逐渐蔓延和深化

无论是企业内部管理层还是企业的外部投资人;无论是企业的债权人还是证券分析人士,他们均希望透过会计信息进行有效的管理,作出明智的决策,希望借助财务报表分析透析企业真实的经营业绩、准确预测未来发展态势,以便作出正确的判断,为日常管理、投资方向和信贷规模提供决策依据

【学习目标】①了解财务报表分析的意义和重要性,以及财务报表对决策的重要性

②理解会计假设和原则;会计政策与选择动机之间的关系

③基本财务报表的内容及其披露的信息

④理解财务报表附注的主要内容

【学习重点】①会计政策与财务报表数据的关系

②基本财务报表的格式、内容及其披露的信息

第一节财务报表分析的意义及重要性一、财务报表分析主体会计是一门服务性的学科,它的主要目的是将企业各项经营活动的资料汇编成有用、明晰的财务报表,供企业管理者和其他信息使用者作为决策参考

财务报表分析是与企业利害攸关的各个群体根据各自的目的,使用各种技术对企业的财务报表所给的数据进行分析、比较和解释,据以对企业的经营状况作出判断

由于不同利害关系群体关心企业的目的和侧重点的不同,为了从一般目的的财务报表中得出自己感兴趣的信息,他们往往需要根据自己的目的使用各种技术对财务报表数据进行加工分析

一般而言,财务报表分析的主体包括:(1)企业经营者;(2)投资人、证券分析家;(3)银行、供货方等债权人;(4)税务部门、行政监管部门;(5)消费者和地区居民;(6)企业员工和工会组织;(7)作为研究或调查对象对企业进行分析的分析者等

所以,财务报表分析的主体是由各种各样的群体所组成的,不同的分析主体有不同的分析目的

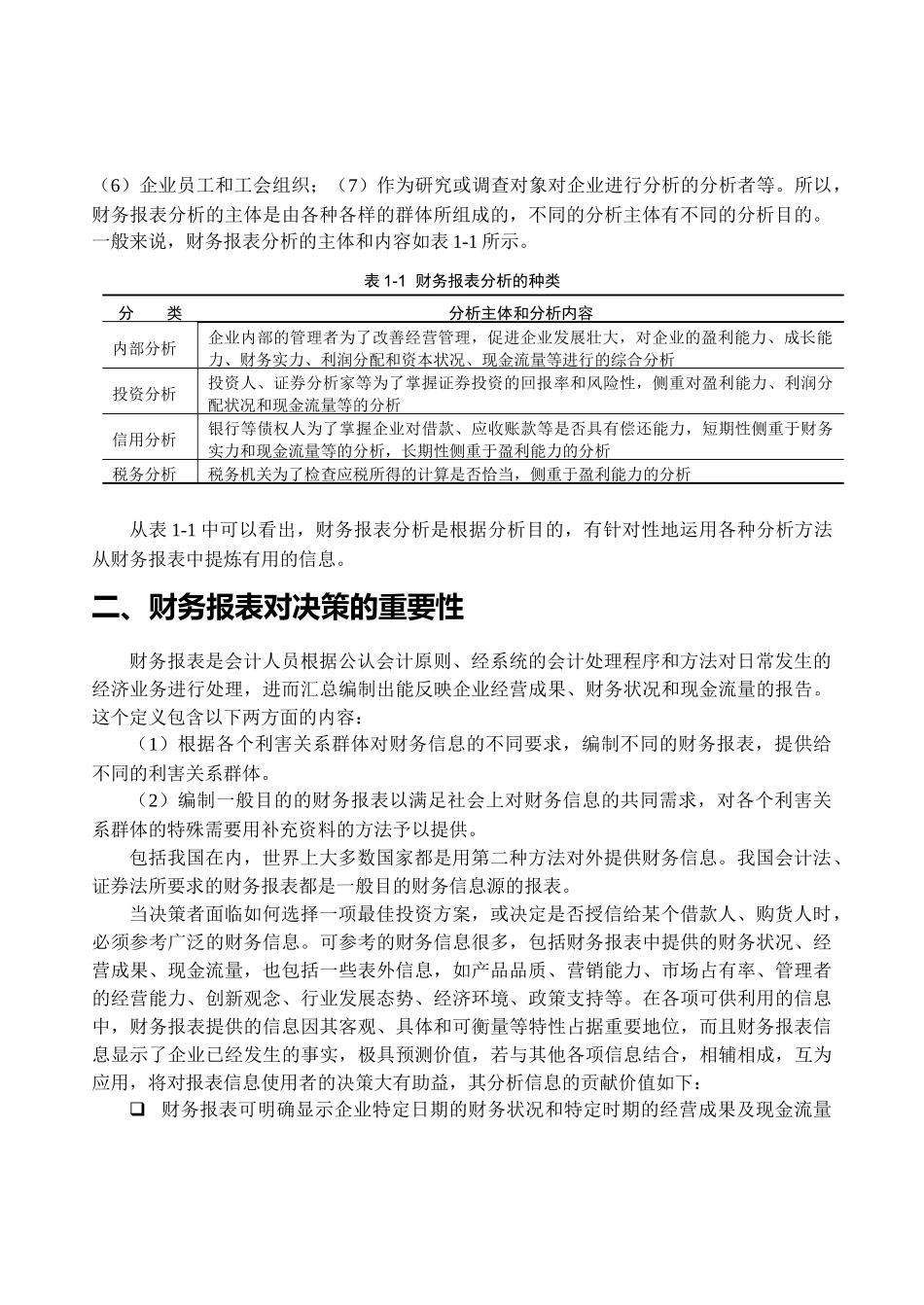

一般来说,财务报表分析的主体和内容如表1-1所示

表1-1财务报表分析的种类分类分析主体和分析内容内部分析