第七章课件第七章税务管理第一节税务管理概述税务管理的意义1、税务管理贯穿于企业财务决策的各个领域,是财务决策的重要内容

2、税务管理是实现财务管理目标的有效途径

3、税务管理有助于提高企业财务管理水平,增强企业竞争力

税务管理的原则合法性原则;服从财务管理总体目标原则;成本效益原则;事先筹划原则

税务管理的内容税务管理的内容主要有两个方面,一是企业涉税活动管理,二是企业纳税实务管理

其内容主要包括:税务信息管理;税务计划管理;涉税业务的税务管理;纳税实务管理;税务行政管理

第二节企业筹资税务管理一、债务筹资税务管理(一)债务筹资税务管理的主要内容银行借款税务管理利息可以税前扣除,具有抵税作用

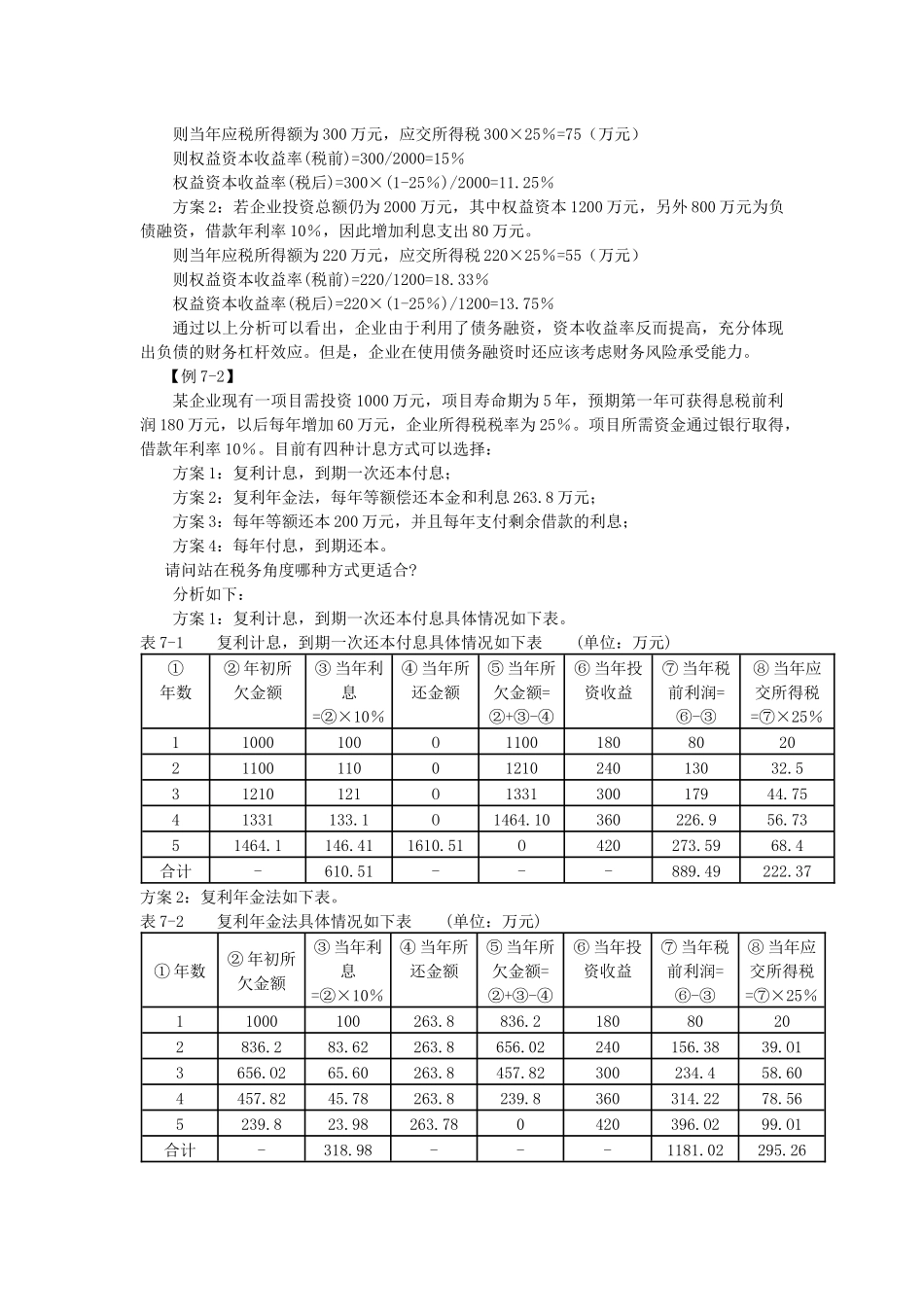

企业可以选择不同的还本付息方式来减轻税负,要以哪种还本付息方式能使企业应纳所得税最小为主要选择标准,同时将不同还本付息方式现金流出的时间和数额作为辅助判断标准

发行债券税务管理债券利息可以在税前列支

企业债券的付息方式有定期还本付息和分期付息两种方式

当企业选择定期还本付息时,在债券有效期内享受债券利息税前扣除收益,同时不需要实际付息,因此企业可以优选考虑选择该方式

企业间资金的税务管理企业间资金拆借的利息计算及资金回收方面与银行贷款相比有较大弹性和回旋余地,这种方式对于设有财务公司或财务中心的集团企业来讲税收利益非常明显

因为集团财务公司或财务中心能起到内部银行的作用,利用集团资源和信誉优势实现整体对外筹资,再利用集团内部各企业在税种、税率及优惠政策等方面的差异,调节集团资金结构和债务比例,既能解决资金困难,又能实现集团整体税收利益

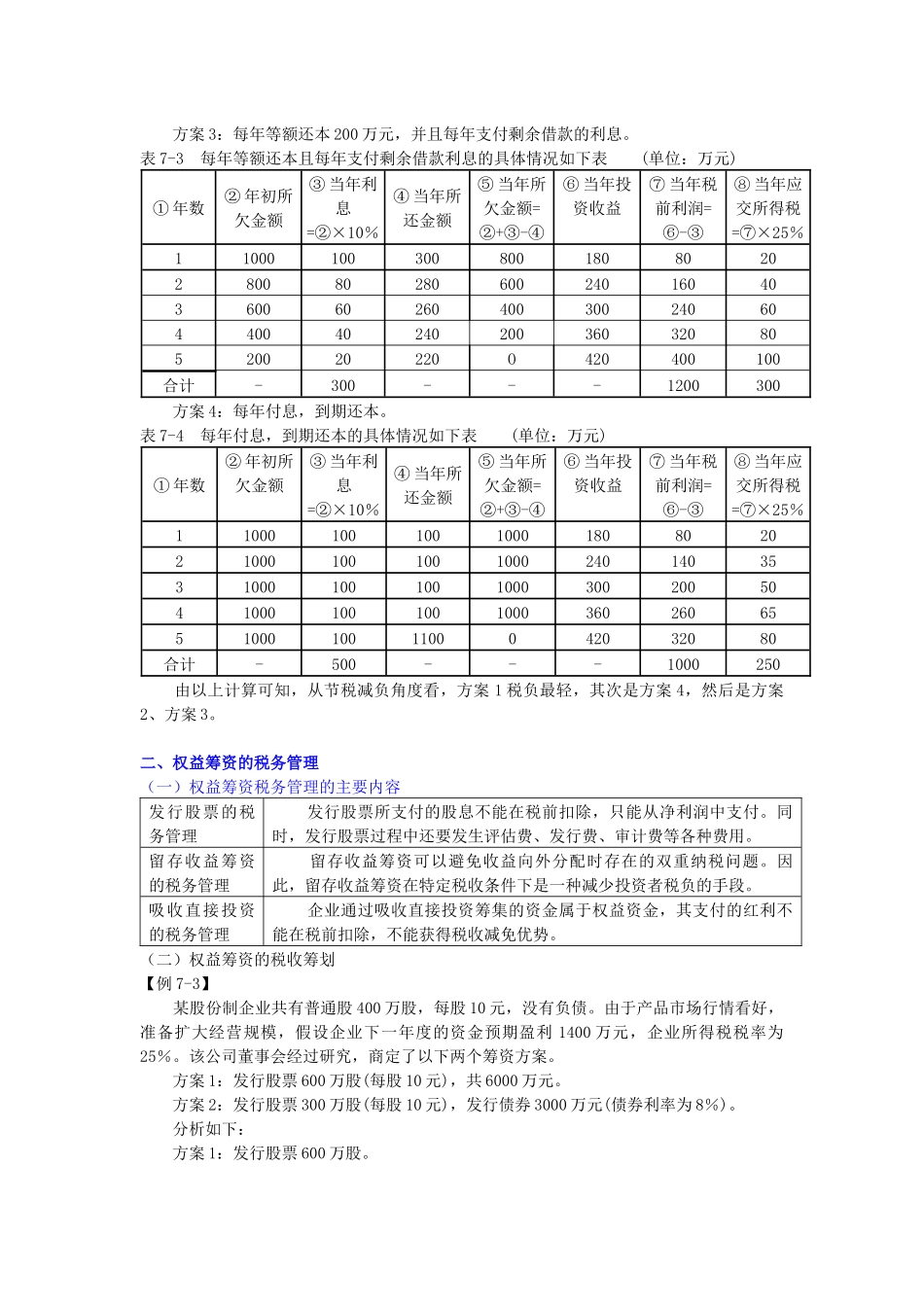

借款费用的税务管理企业发生的借款费用多数可以税前扣除,但有些借款费用则需要计入资产成本,分期扣除

如企业为购置、建造固定资产、无形资产和经过12个月以上建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本