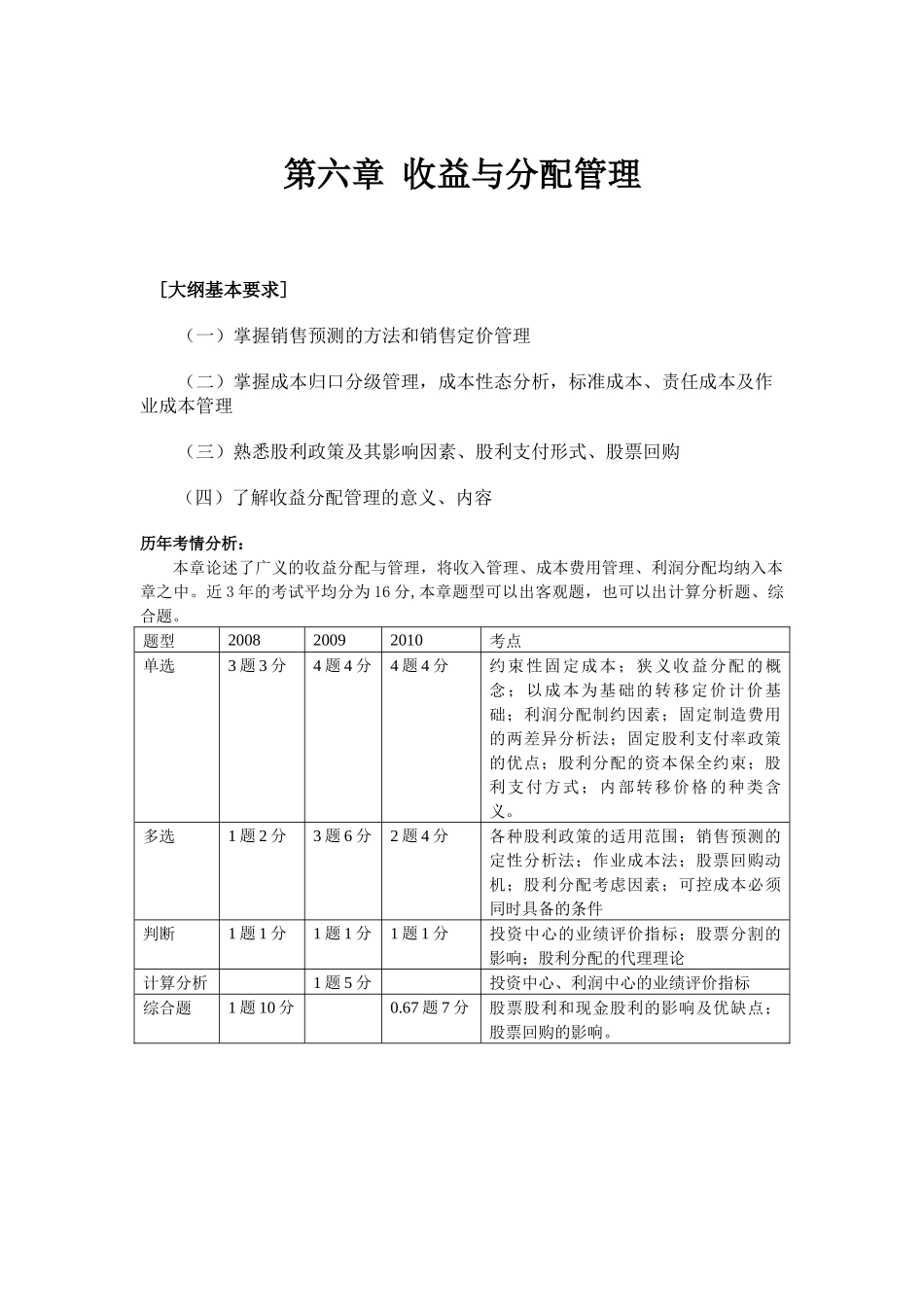

第六章收益与分配管理[大纲基本要求](一)掌握销售预测的方法和销售定价管理(二)掌握成本归口分级管理,成本性态分析,标准成本、责任成本及作业成本管理(三)熟悉股利政策及其影响因素、股利支付形式、股票回购(四)了解收益分配管理的意义、内容历年考情分析:本章论述了广义的收益分配与管理,将收入管理、成本费用管理、利润分配均纳入本章之中

近3年的考试平均分为16分,本章题型可以出客观题,也可以出计算分析题、综合题

题型200820092010考点单选3题3分4题4分4题4分约束性固定成本;狭义收益分配的概念;以成本为基础的转移定价计价基础;利润分配制约因素;固定制造费用的两差异分析法;固定股利支付率政策的优点;股利分配的资本保全约束;股利支付方式;内部转移价格的种类含义

多选1题2分3题6分2题4分各种股利政策的适用范围;销售预测的定性分析法;作业成本法;股票回购动机;股利分配考虑因素;可控成本必须同时具备的条件判断1题1分1题1分1题1分投资中心的业绩评价指标;股票分割的影响;股利分配的代理理论计算分析1题5分投资中心、利润中心的业绩评价指标综合题1题10分0

67题7分股票股利和现金股利的影响及优缺点;股票回购的影响

第一节收益与分配管理概述企业的收益分配有广义和狭义两种,广义的收益分配是指企业的收入和净利润进行分配的过程;狭义的收益分配则是指对企业净收益的分配

本章讨论对企业收入和净收益的广义分配

【2010单选】企业的收益分配有狭义和广义之分,下列各项中,属于狭义收益分配的是()

企业收入的分配B

企业净利润的分配C

企业产品成本的分配D

企业职工薪酬的分配【答案】B【解析】企业的收益分配有广义和狭义两种

广义的收益分配是指对企业的收入和净利润进行分配,包括两个层次的内容:第一层次是对企业收入的分配;第二层次是对企业净利润的分配

狭义的收益分配则仅仅是指对企业净利润的分