一、名词财务分析程序净资产现金流量营运资产发展能力经验标准会计信息净利润资本经营流动比率行业标准速动比率营业利润商品经营会计政策变更垂直分析法直接计入所有者权益的利得和损失经营现金流入与企业收入营业利润增长率百元产值资金占用财务报告现金比率营业毛利净资产现金回收率资本结构比率分析前期差错更正权责发生制总资产周转率收入增长率财务活动资产结构营业收入总资产报酬率应收账款周转率二、简答财务分析信息的种类会计分析有哪几个步骤简述所有者权益变动表和其他会计报表的关系运用行业标准有哪些限制条件

财务分析信息搜集,整理阶段包括哪几个步骤

如何理解《企业会计准则——基本准则》中的所有者权益要素

财务会计报表的主要局限性有哪些

财务分析报告的样式与内容简述所有者权益变动的原因

财务会计报表的主要局限性有哪些

简述会计报表在财务分析中的作用图解分析法的作用与种类股利决策对所有者权益变动有何影响注册会计师在审计报告中对所审计的会计报告可提出那五种意见

简述库存股如何对所有者权益产生影响

会计分析有那几个步骤

财务分析信息搜集,整理阶段包括哪几个步骤

如何进行所有者权益变动表的水平分析

简述所有者权益变动表和其他会计报表的关系运用行业标准有哪些限制条件

水平分析法与垂直分析法的区别

如何理解《企业会计准则-----基本准则》中的所有者权益要素

三、计算1单项指数计算某企业的资产负债率为60%,流动比率为180%,资产负债率的标准值为50%,流动比率的标准值为200%

请计算资产负债率和流动比率的单项指数

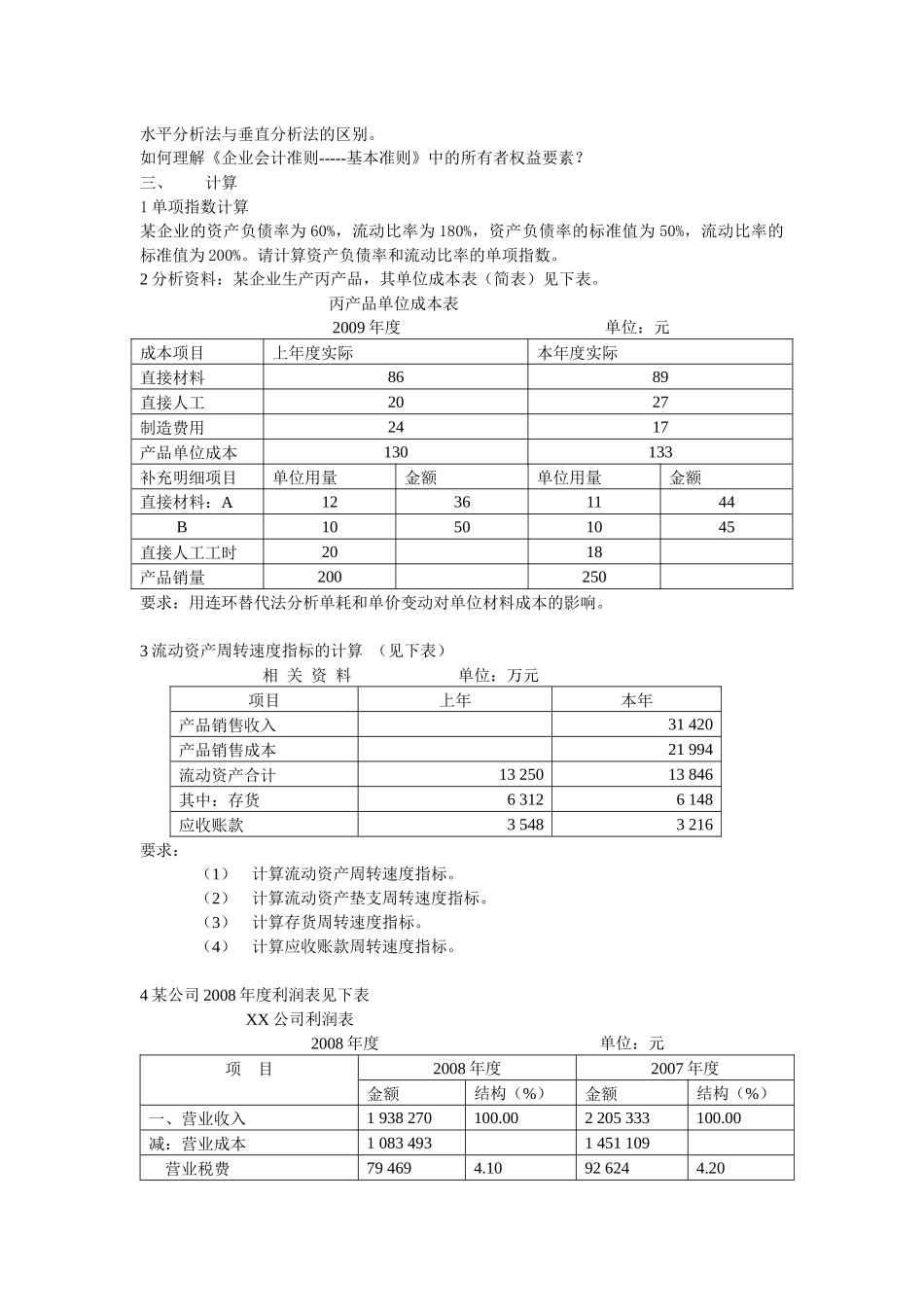

2分析资料:某企业生产丙产品,其单位成本表(简表)见下表

丙产品单位成本表2009年度单位:元成本项目上年度实际本年度实际直接材料8689直接人工2027制造费用2417产品单位成本130133补充明细项目单位用量金额单位用量金额直接材料:A12361144B10501045直接人工工时2018