高端人士如何理财案例1:高收入的3口之家家庭情况:林先生38岁,年薪25万(收入较为稳定,月入保证在1

5万元以上),林女士34岁,年薪10万(月薪8000元),林小小(儿子)8岁,正在读小学;家里每年主要支出项目有:20000元左右基本生活开销,10000元的子女教育费用,35000元左右的按揭月供,10000元的其它支出;家庭资产有约10万元的活期存款,20万元的定期存款,刚买不到半年的5万元的国债,一套价值90万元的住房,未还贷款30万;私家车一辆约150000,除单位保险外,夫妻均没有其他保险

理财目标:1,是否要提前还贷2,给全家设计保险3,希望在孩子18岁时送其到外国读书4,如果父母不在,能有一笔保险保障孩子的成长

5,设计投资规划,希望投资较有保障的理财产品

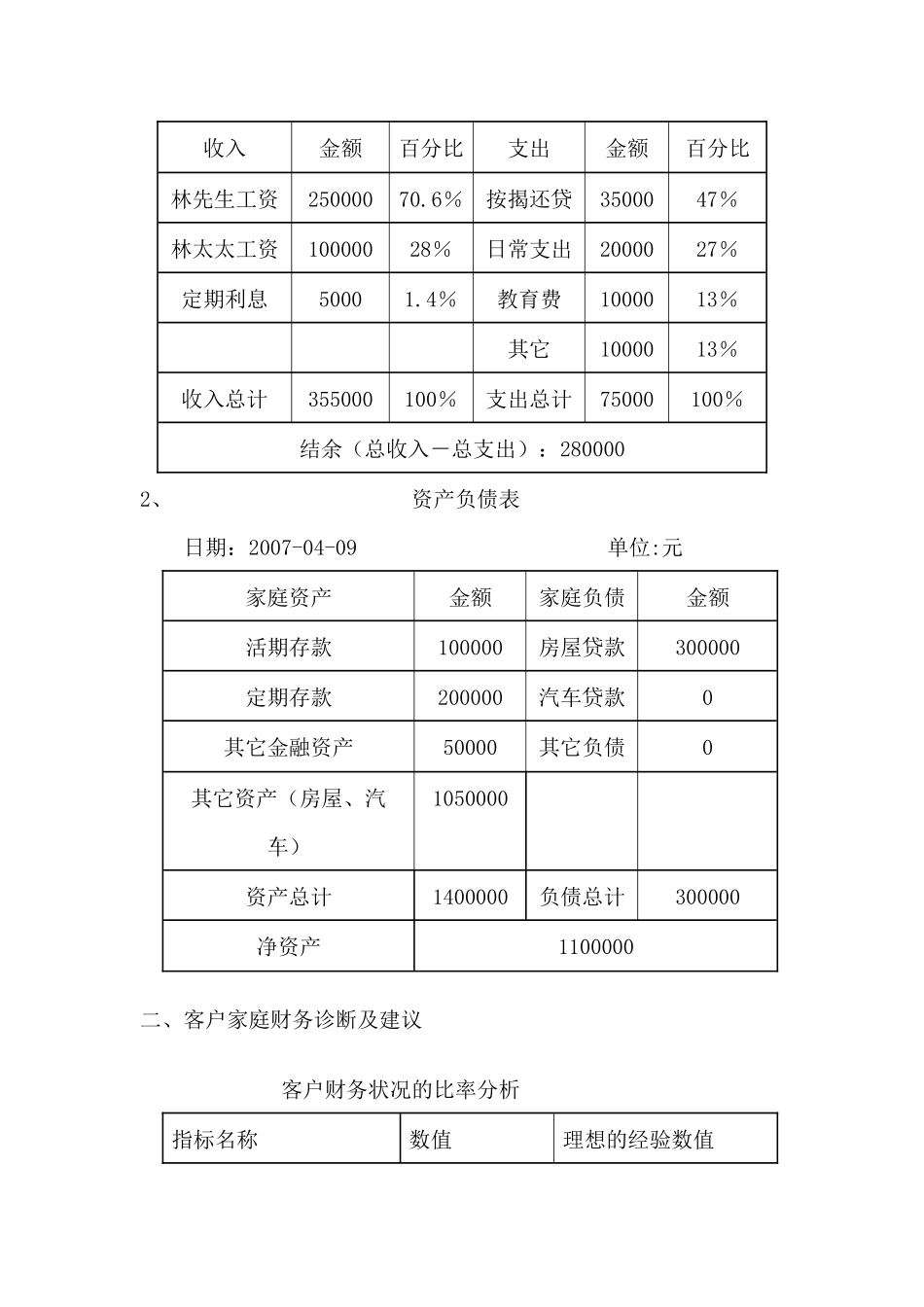

案例1的案例分析一、客户财务状况分析:1、现金流量表日期:2006-04-09至2007-04-09单位:元收入金额百分比支出金额百分比林先生工资25000070

6%按揭还贷3500047%林太太工资10000028%日常支出2000027%定期利息50001

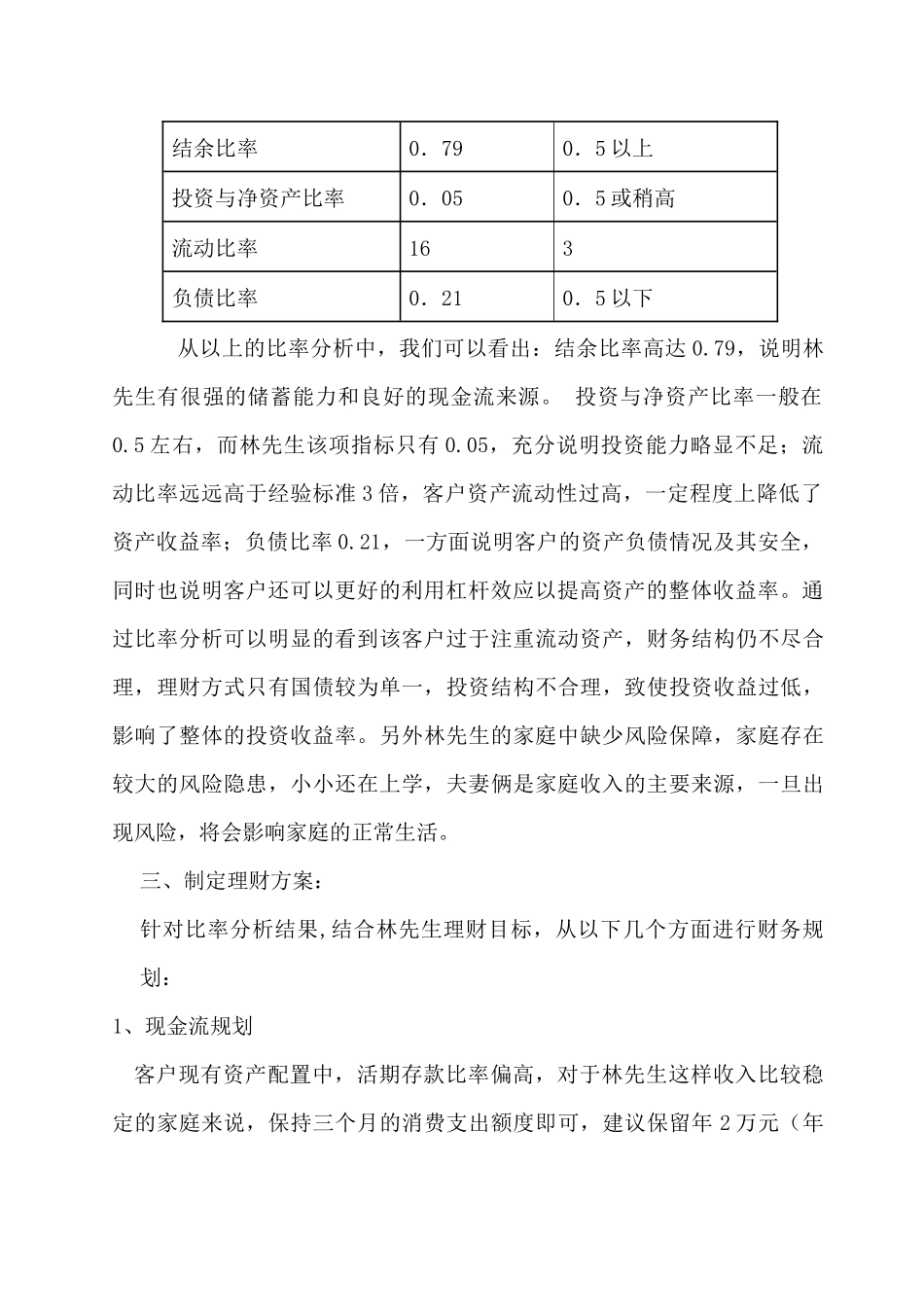

4%教育费1000013%其它1000013%收入总计355000100%支出总计75000100%结余(总收入-总支出):2800002、资产负债表日期:2007-04-09单位:元家庭资产金额家庭负债金额活期存款100000房屋贷款300000定期存款200000汽车贷款0其它金融资产50000其它负债0其它资产(房屋、汽车)1050000资产总计1400000负债总计300000净资产1100000二、客户家庭财务诊断及建议客户财务状况的比率分析指标名称数值理想的经验数值结余比率0.790.5以上投资与净资产比率0.050.5或稍高流动比率163负债比率0.210.5以下从以上的比率分析中,我们可以看出:结余比率高达0

79,说明林先生有很