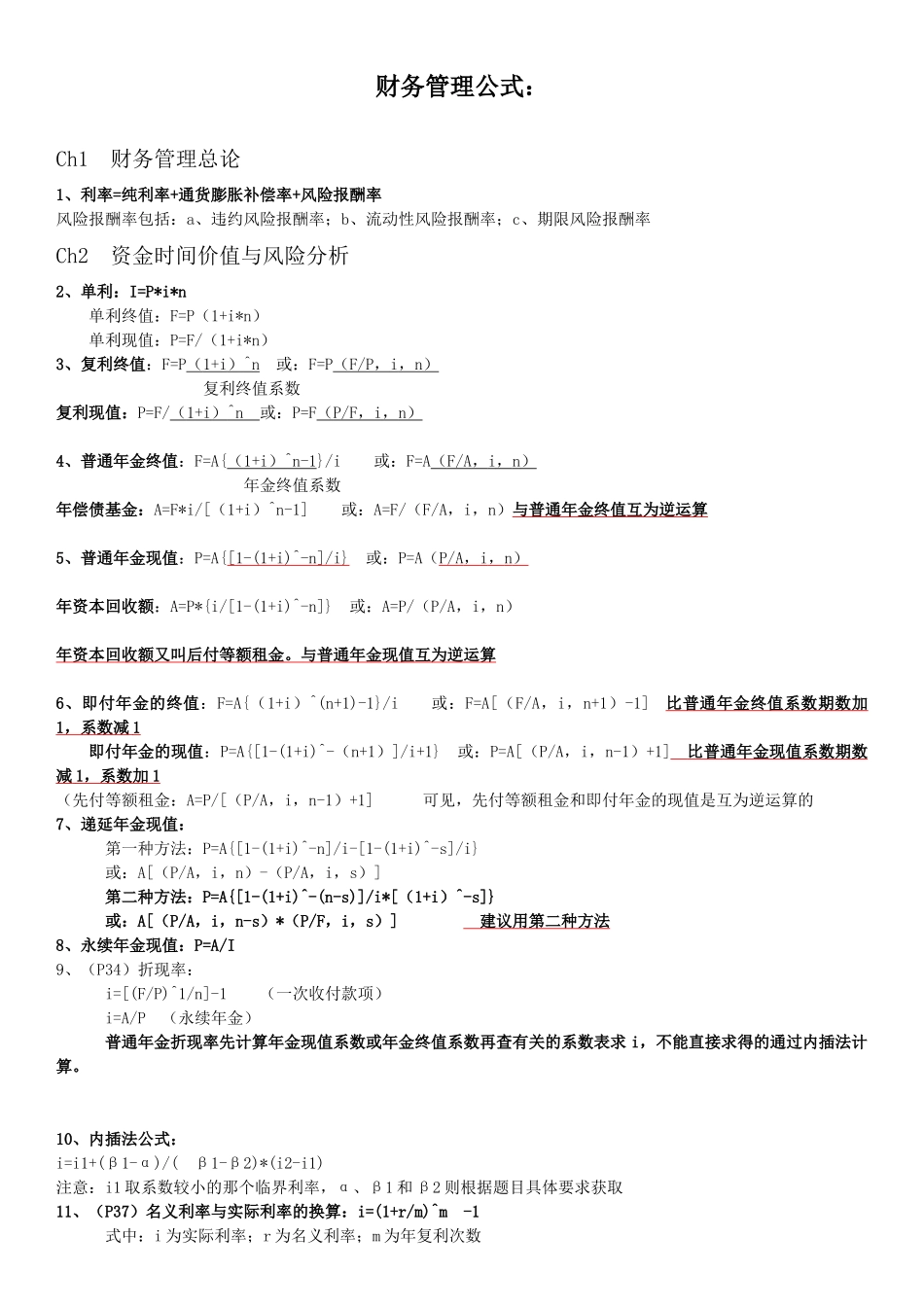

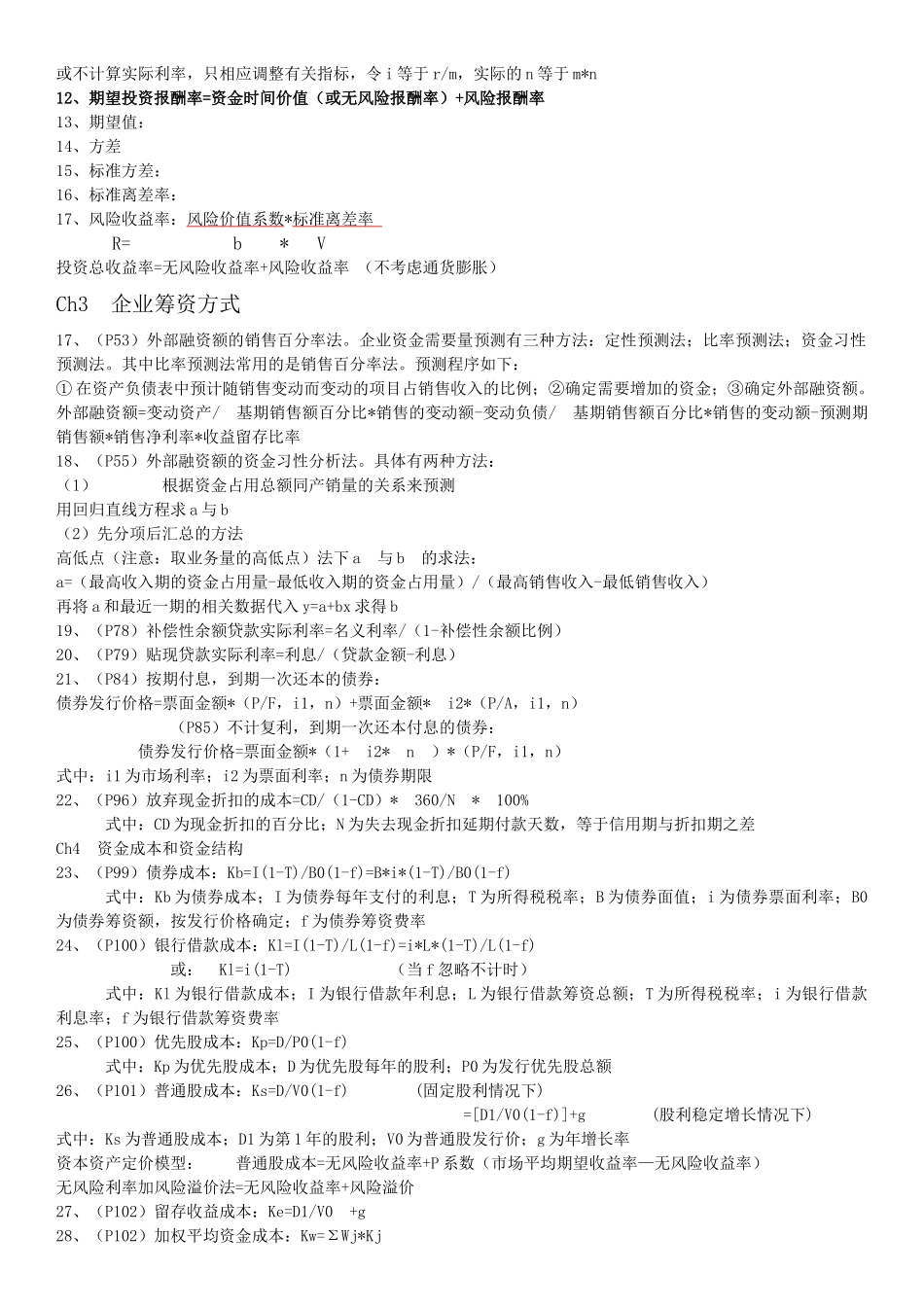

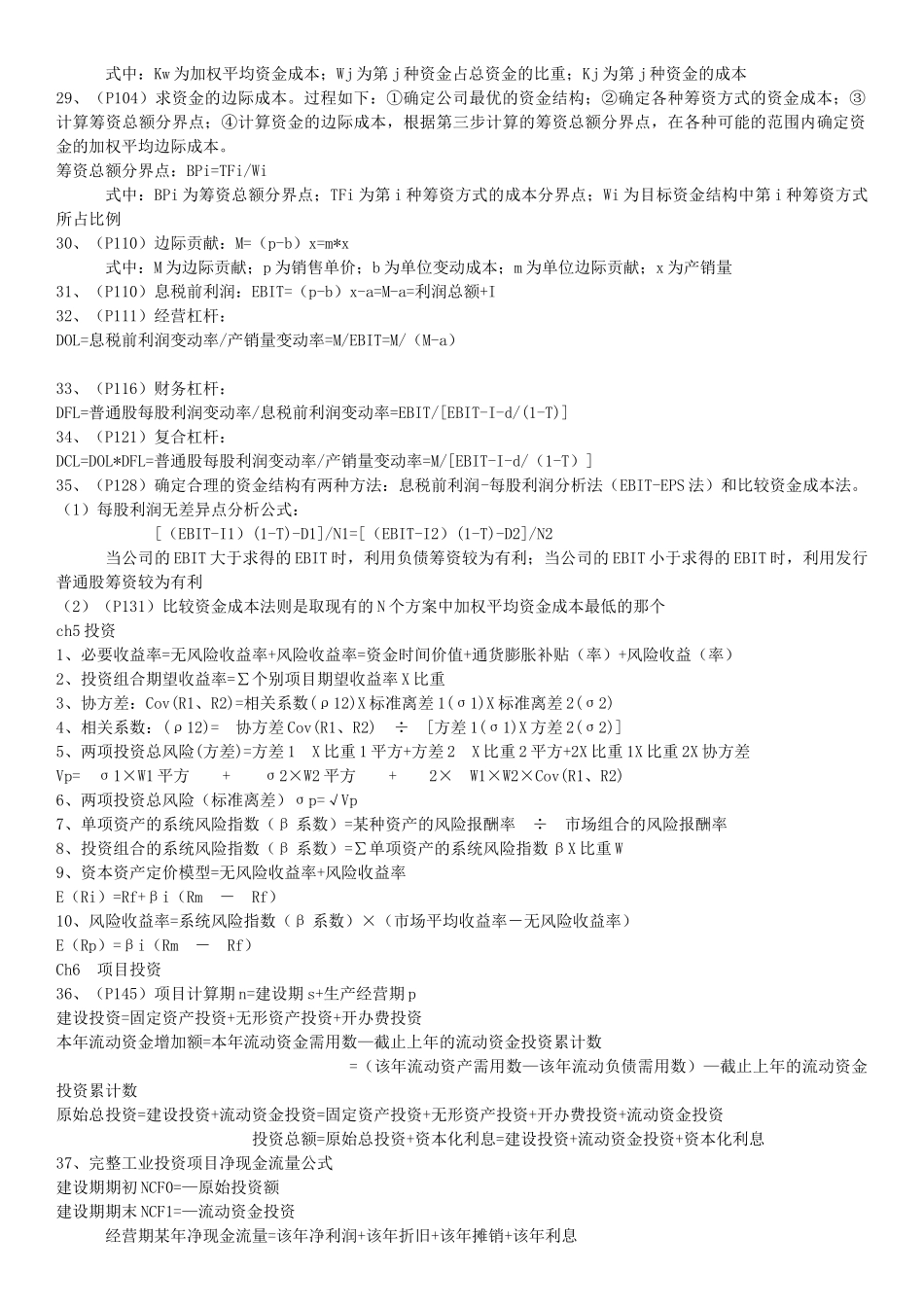

财务管理公式:Ch1财务管理总论1、利率=纯利率+通货膨胀补偿率+风险报酬率风险报酬率包括:a、违约风险报酬率;b、流动性风险报酬率;c、期限风险报酬率Ch2资金时间价值与风险分析2、单利:I=P*i*n单利终值:F=P(1+i*n)单利现值:P=F/(1+i*n)3、复利终值:F=P(1+i)^n或:F=P(F/P,i,n)复利终值系数复利现值:P=F/(1+i)^n或:P=F(P/F,i,n)4、普通年金终值:F=A{(1+i)^n-1}/i或:F=A(F/A,i,n)年金终值系数年偿债基金:A=F*i/[(1+i)^n-1]或:A=F/(F/A,i,n)与普通年金终值互为逆运算5、普通年金现值:P=A{[1-(1+i)^-n]/i}或:P=A(P/A,i,n)年资本回收额:A=P*{i/[1-(1+i)^-n]}或:A=P/(P/A,i,n)年资本回收额又叫后付等额租金

与普通年金现值互为逆运算6、即付年金的终值:F=A{(1+i)^(n+1)-1}/i或:F=A[(F/A,i,n+1)-1]比普通年金终值系数期数加1,系数减1即付年金的现值:P=A{[1-(1+i)^-(n+1)]/i+1}或:P=A[(P/A,i,n-1)+1]比普通年金现值系数期数减1,系数加1(先付等额租金:A=P/[(P/A,i,n-1)+1]可见,先付等额租金和即付年金的现值是互为逆运算的7、递延年金现值:第一种方法:P=A{[1-(1+i)^-n]/i-[1-(1+i)^-s]/i}或:A[(P/A,i,n)-(P/A,i,s)]第二种方法:P=A{[1-(1+i)^-(n-s)]/i*[(1+i)^-s]}或:A[(P/A,i,n-s)*(P/F,i,s)]建议用第二种方法8、永续年金现值:P=A/I9、(P34)折现率:i=[(F/P)^1/n]-1(一次收付款项)i=A/P(永续年