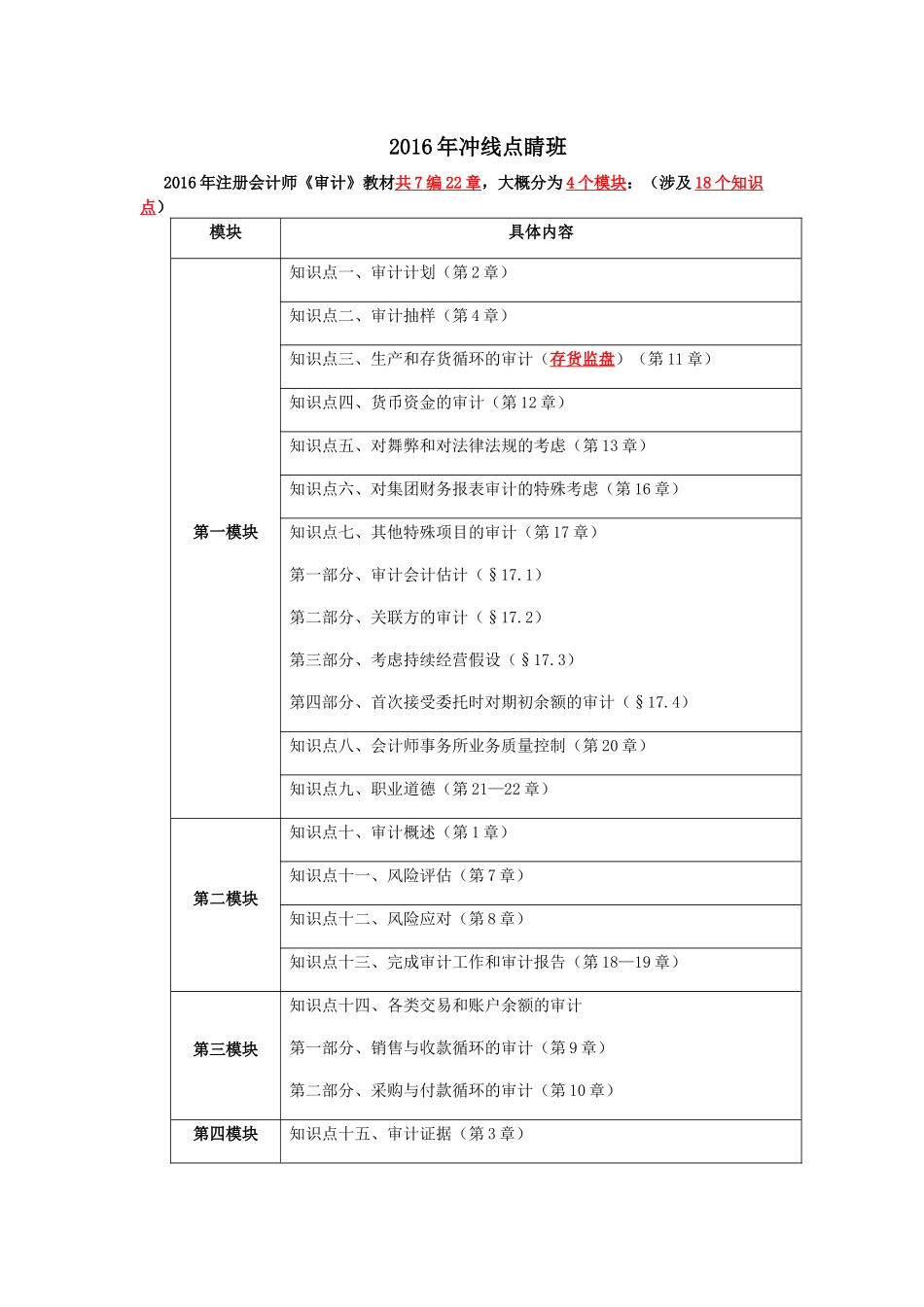

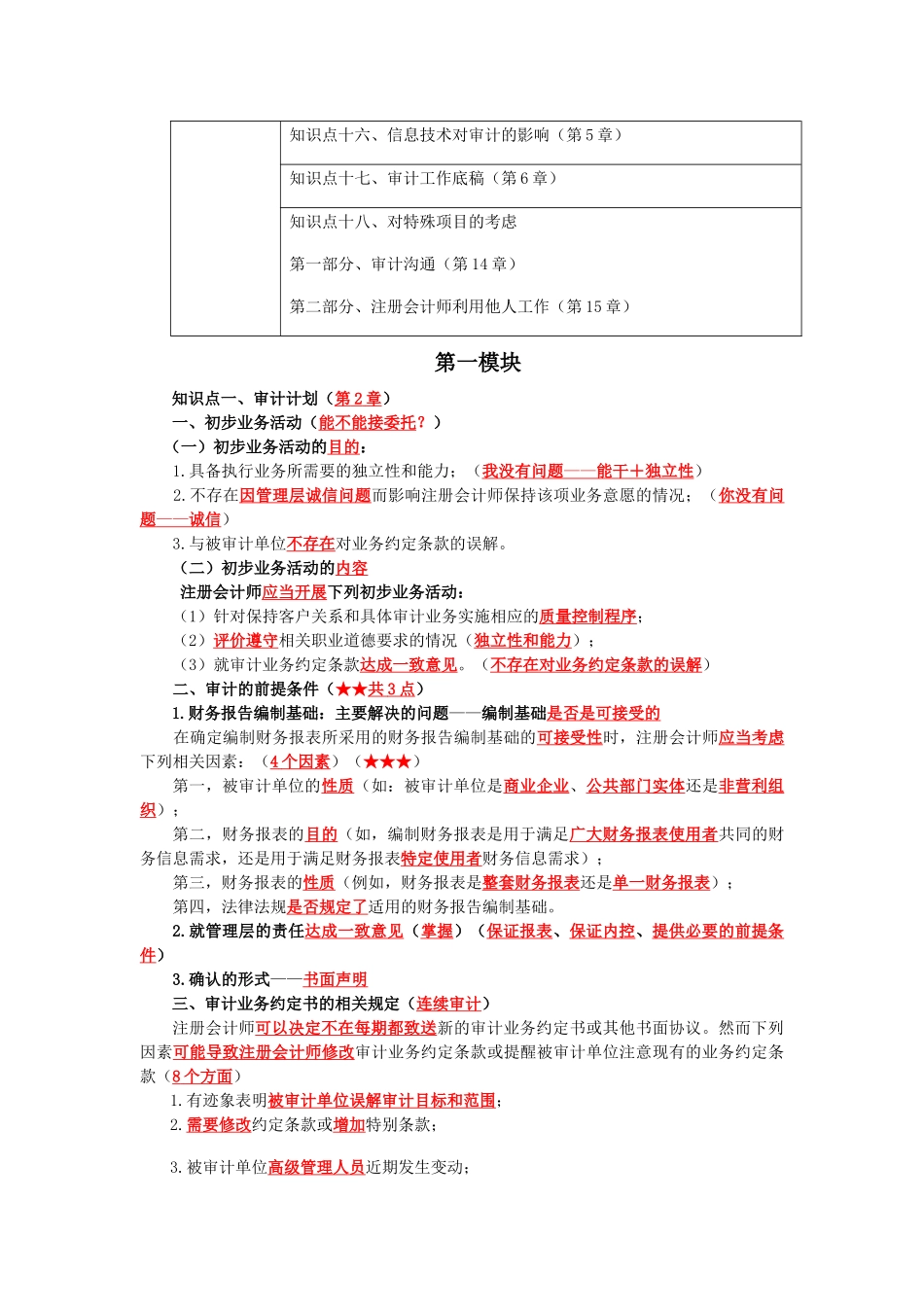

2016年冲线点睛班2016年注册会计师《审计》教材共7编22章,大概分为4个模块:(涉及18个知识点)模块具体内容第一模块知识点一、审计计划(第2章)知识点二、审计抽样(第4章)知识点三、生产和存货循环的审计(存货监盘)(第11章)知识点四、货币资金的审计(第12章)知识点五、对舞弊和对法律法规的考虑(第13章)知识点六、对集团财务报表审计的特殊考虑(第16章)知识点七、其他特殊项目的审计(第17章)第一部分、审计会计估计(§17

1)第二部分、关联方的审计(§17

2)第三部分、考虑持续经营假设(§17

3)第四部分、首次接受委托时对期初余额的审计(§17

4)知识点八、会计师事务所业务质量控制(第20章)知识点九、职业道德(第21—22章)第二模块知识点十、审计概述(第1章)知识点十一、风险评估(第7章)知识点十二、风险应对(第8章)知识点十三、完成审计工作和审计报告(第18—19章)第三模块知识点十四、各类交易和账户余额的审计第一部分、销售与收款循环的审计(第9章)第二部分、采购与付款循环的审计(第10章)第四模块知识点十五、审计证据(第3章)知识点十六、信息技术对审计的影响(第5章)知识点十七、审计工作底稿(第6章)知识点十八、对特殊项目的考虑第一部分、审计沟通(第14章)第二部分、注册会计师利用他人工作(第15章)第一模块知识点一、审计计划(第2章)一、初步业务活动(能不能接委托

)(一)初步业务活动的目的:1

具备执行业务所需要的独立性和能力;(我没有问题——能干+独立性)2

不存在因管理层诚信问题而影响注册会计师保持该项业务意愿的情况;(你没有问题——诚信)3

与被审计单位不存在对业务约定条款的误解

(二)初步业务活动的内容注册会计师应当开展下列初步业务活动:(1)针对保持客户关系和具体审计业务实施相应的质量控制程序;(2)评价遵守相关职业道德要求的情况(独