会计核算案例教学目的:通过本章的会计核算案例教学,使学生全面实训设置账户、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查和编制财务会计报告等会计核算方法,让学生掌握分析、处理和核算典型经济业务的技能

教师在进行教学过程中,要充分发挥学生的能动作用,以学生为主体,尽量让学生独立操作,但教师要随时监控,对做错的学生进行及时的指导,保证学生操作结果的正确性,进而达到本章案例教学的目的

会计核算案例,就是将一个企业的实际会计核算业务仿真模拟下来,制作成会计核算典型案例,让学生进行操作

通过案例操作,一方面可以让学生全面掌握会计核算方法的操作技术,提高会计核算技能;另一方面也可以检验本书前述各章的学习成果是否达到了规定的学习效果

想知道自己学习的怎么样吗

那就进行本章的案例操作吧

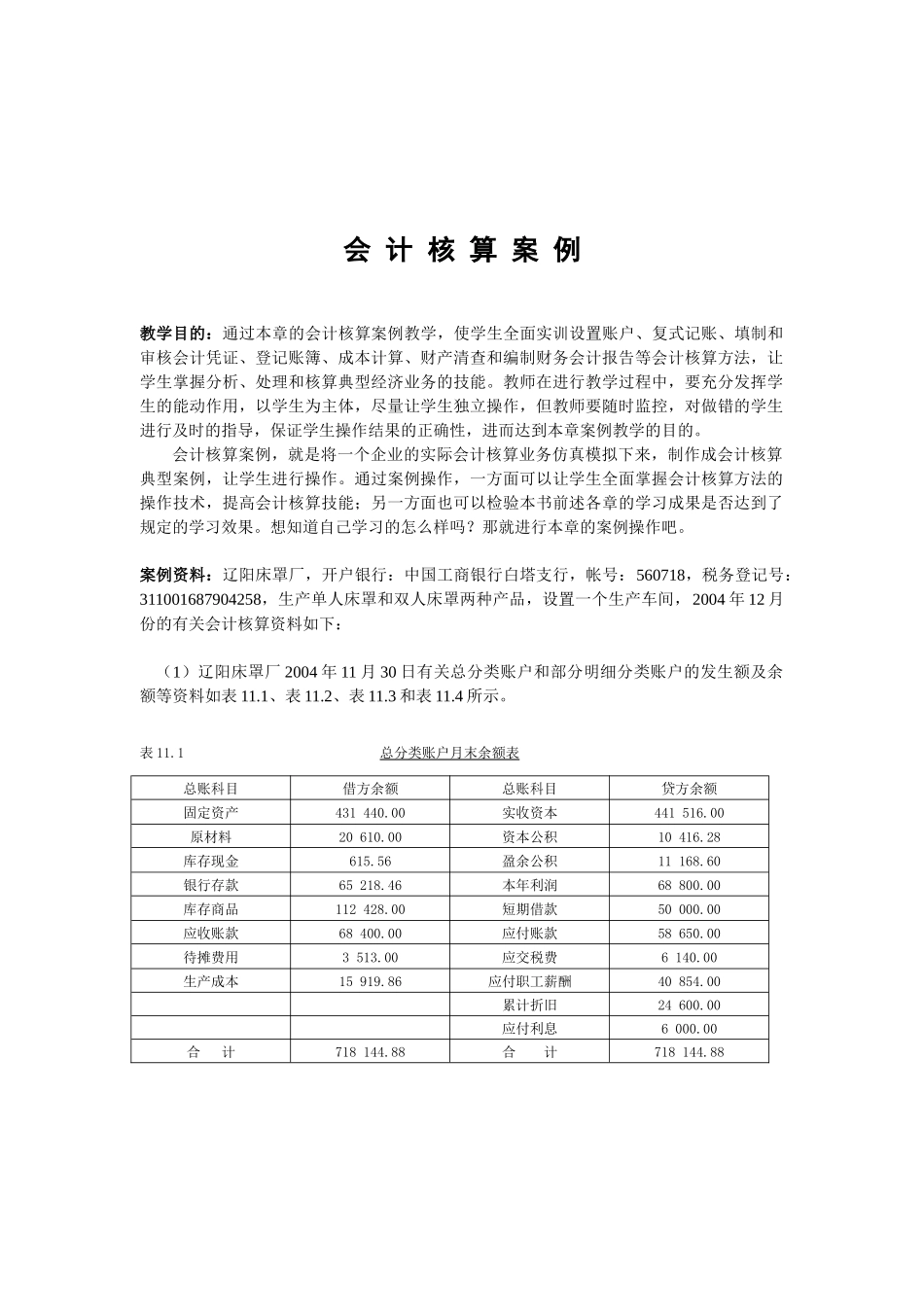

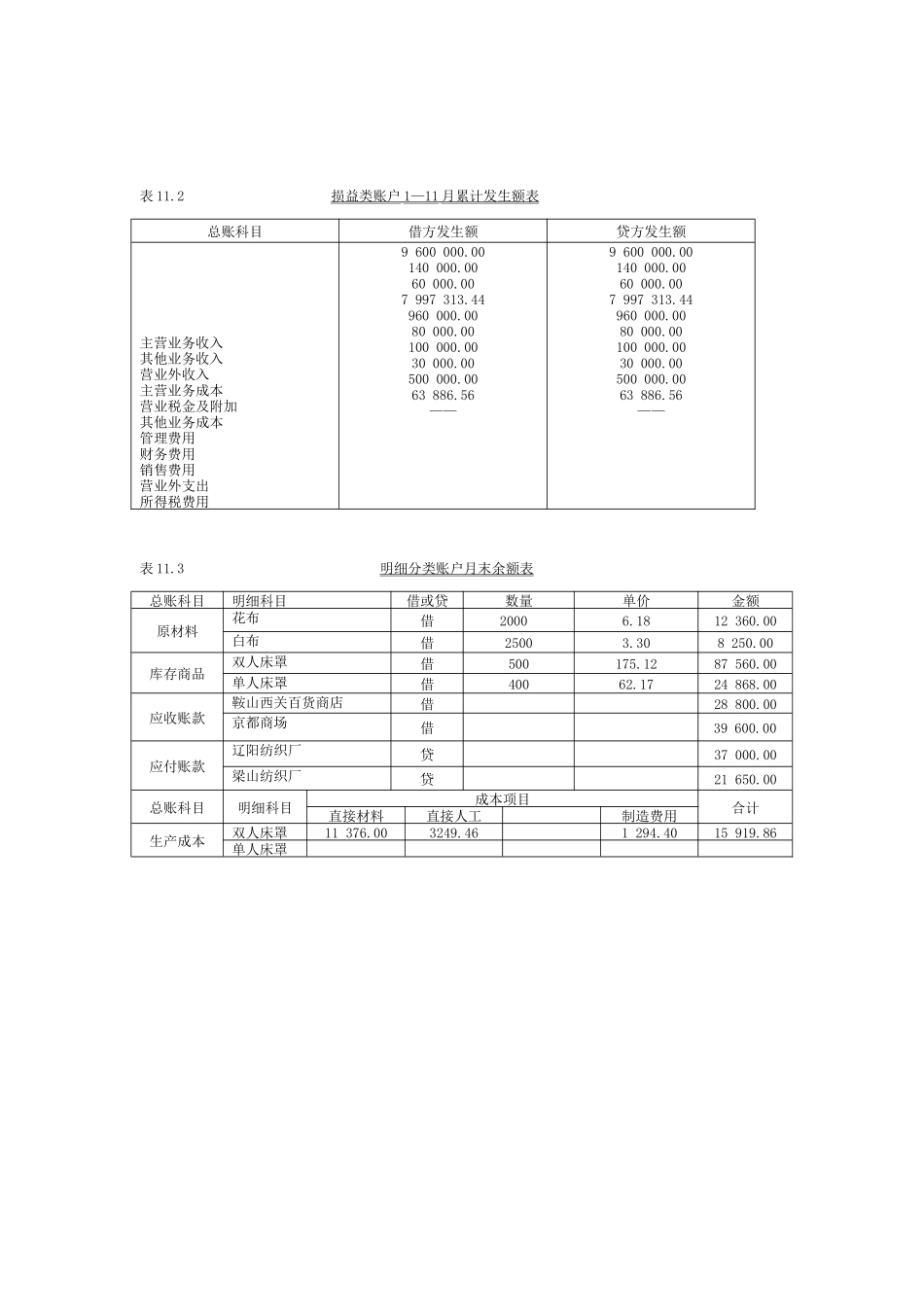

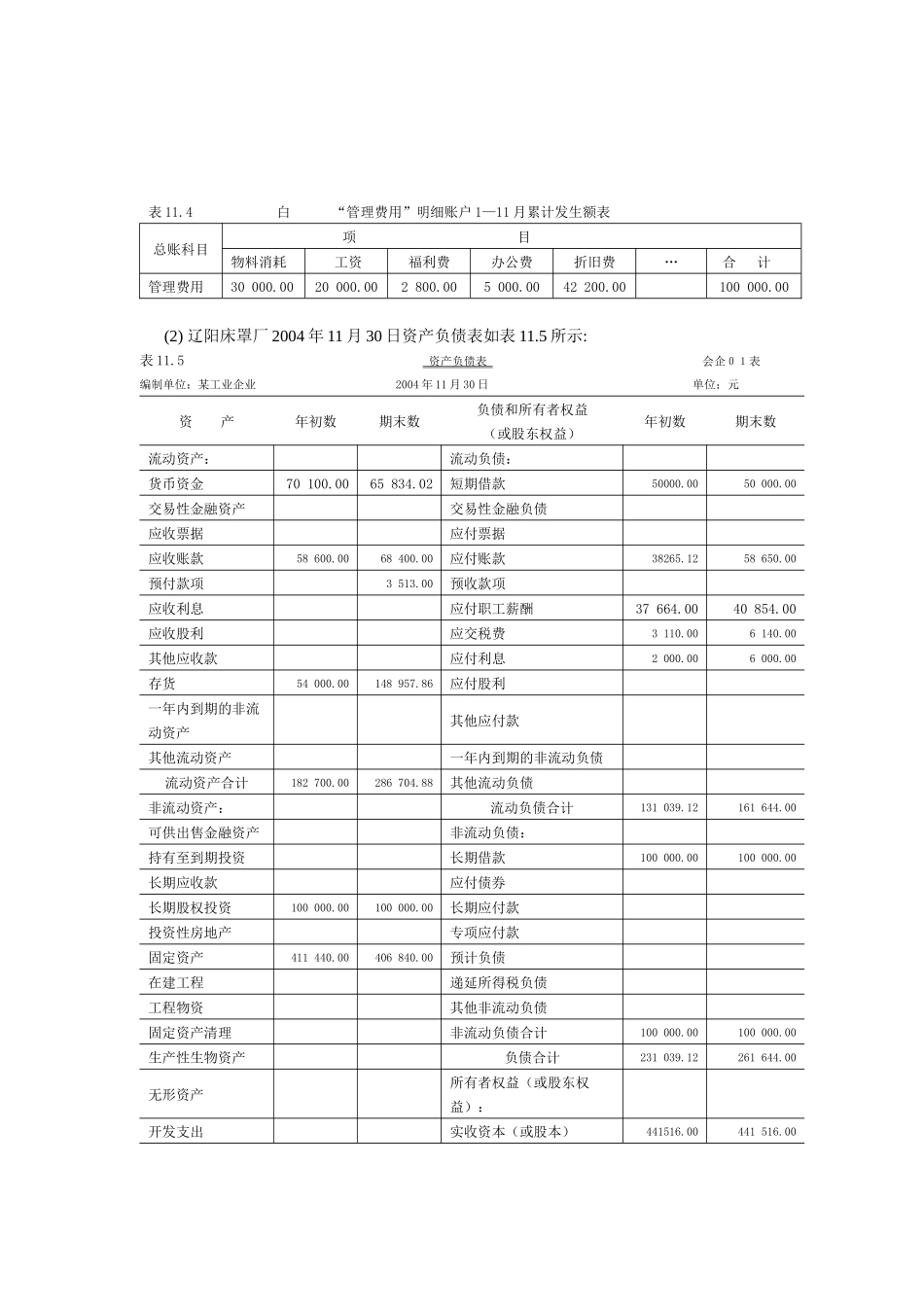

案例资料:辽阳床罩厂,开户银行:中国工商银行白塔支行,帐号:560718,税务登记号:311001687904258,生产单人床罩和双人床罩两种产品,设置一个生产车间,2004年12月份的有关会计核算资料如下:(1)辽阳床罩厂2004年11月30日有关总分类账户和部分明细分类账户的发生额及余额等资料如表11

1总分类账户月末余额表总账科目借方余额总账科目贷方余额固定资产431440

00实收资本441516

00原材料20610

00资本公积10416

28库存现金615

56盈余公积11168

60银行存款65218

46本年利润68800

00库存商品112428

00短期借款50000

00应收账款68400

00应付账款58650

00待摊费用3513

00应交税费6140

00生产成本15919

86应付职工薪酬40854

00累计折旧24600

00应付利息6000

00合计718144

88合计718144