第十六章会计调整本章考情分析本章近三年考试题型为单项选择题、多项选择题和综合题

2007年考题分数为16分;2008年考题分数为18分;2009年考题分数为19分

从近三年出题情况看,本章内容比较重要

本章近三年考点:(1)会计政策变更的披露;(2)属于会计估计变更的事项;(3)固定资产折旧方法改变的会计处理;(4)不需要调整年初未分配利润的事项;(5)前期差错对年初未分配利润的调整;(6)差错更正减少的可供分配利润;(7)前期差错更正的会计处理;(8)资产负债表日后调整事项的内容;(9)销售退回的会计处理;(10)资产负债表日后非调整事项的内容;(11)资产负债表日后调整事项的会计处理;(12)与资产负债表日后事项结合有关的资产负债表中盈余公积、未分配利润、资产总计、负债合计的计算等

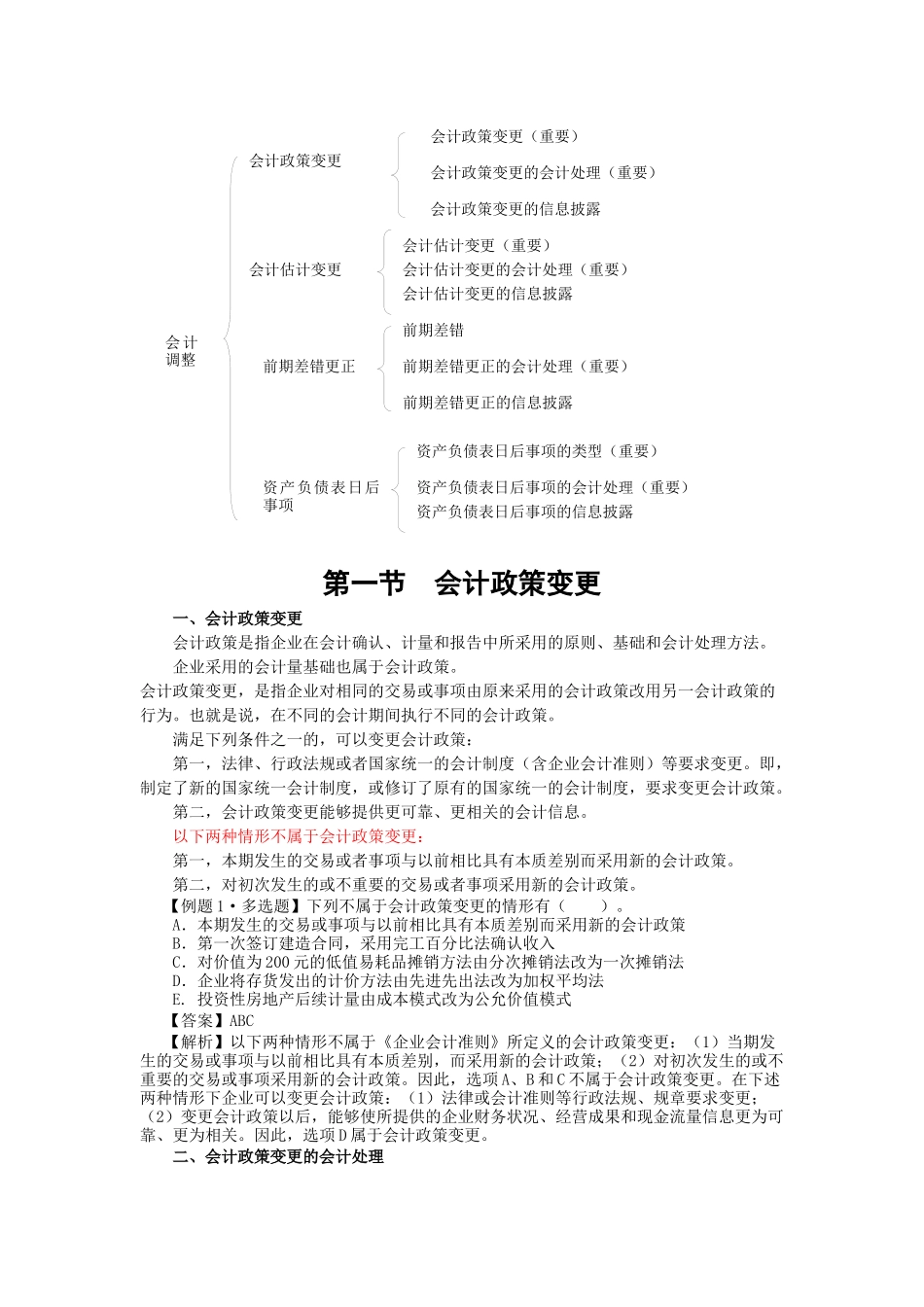

本章大纲要求一、会计政策变更(一)熟悉会计政策变更的概念(二)掌握会计政策变更会计处理的追溯调整法和未来适用法二、会计估计变更(一)熟悉会计估计变更的概念(二)掌握会计估计变更的会计处理三、前期差错更正(一)熟悉前期差错的概念(二)掌握前期差错更正的账务处理四、资产负债表日后事项(一)熟悉资产负债表日后事项的概念及其类型(二)掌握资产负债表日后事项的会计处理本章基本结构框架会计调整会计政策变更会计估计变更(重要)会计政策变更的会计处理(重要)会计政策变更的信息披露会计估计变更会计估计变更的会计处理(重要)会计估计变更的信息披露前期差错更正前期差错更正的信息披露资产负债表日后事项的类型(重要)资产负债表日后事项的会计处理(重要)资产负债表日后事项的信息披露资产负债表日后事项会计政策变更(重要)前期差错前期差错更正的会计处理(重要)第一节会计政策变更一、会计政策变更会计政策是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法

企业采用的会计量基础也属于会计政策

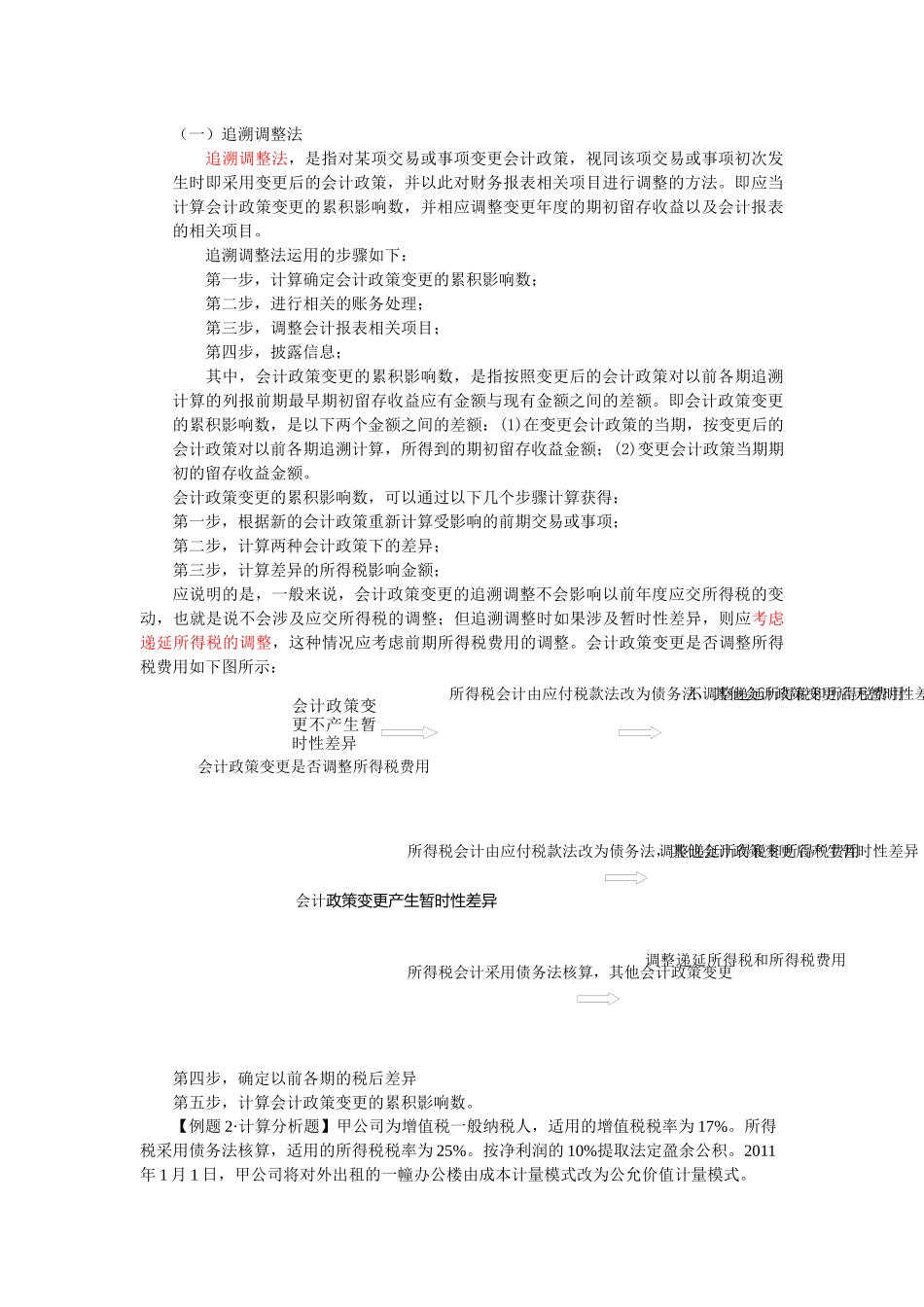

会计政策变更,是指企业