第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页浅析工商企业金融资产的会计核算一、工商企业金融资产的种类1.以公允价值计量且其变动损益计入当期损益的金融资产,包括交易性金融资产和直接指定为以公允价值计量且其变动损益计入当期损益的金融资产

就交易性金融资产而言,它是企业在近期内出售而购买或持有,包括债券投资、股票投资、基金投资、权证投资以及进行投机的期货投资等

其特点:一是必须有活跃市场报价,这是随时变现的前提;二是以赚取价差为目的

工商企业现行资产中的各项短期投资就属于交易性金融资产

2.持有至到期投资:指不准备在到期前出售的金融资产

其特点:一是必须有明确的期限和固定到期日;二是回收金额固定或可确定;三是企业有明确意图和能力持有至到期,这一般以企业管理层的书面承诺文件为依据

实务中,传统意义上的长期债券投资,包括购入的政府债券、金融机构债券、公司债券等,企业计划持有至到期的,就属于本类金融资产

3.贷款和应收款项:作为金融资产,这里的贷款主要指工商银行的放出贷款、购入贷款(如我国四大国有银行所属资产管理公司从银行取得的不良贷款)等

对工商企业来说,贷款资产一般没有,大量存在的是企业在经营过程中发生的各种应收及预付款,包括应收票据、应收账款、预付账款、应收利息、应收股利、其他应收款、长期应收款等

这类金融资产的特点是:回收金额固定或可确定、无活跃市场

4.可供出售金融资产:指上述三类以外的金融资产,包括在活跃市场有报价的债券投资、股票投资(对子公司、联营或合营企业的股权投资除外)以及出于风险管理头寸考虑而直接指定的可供出售金融资产

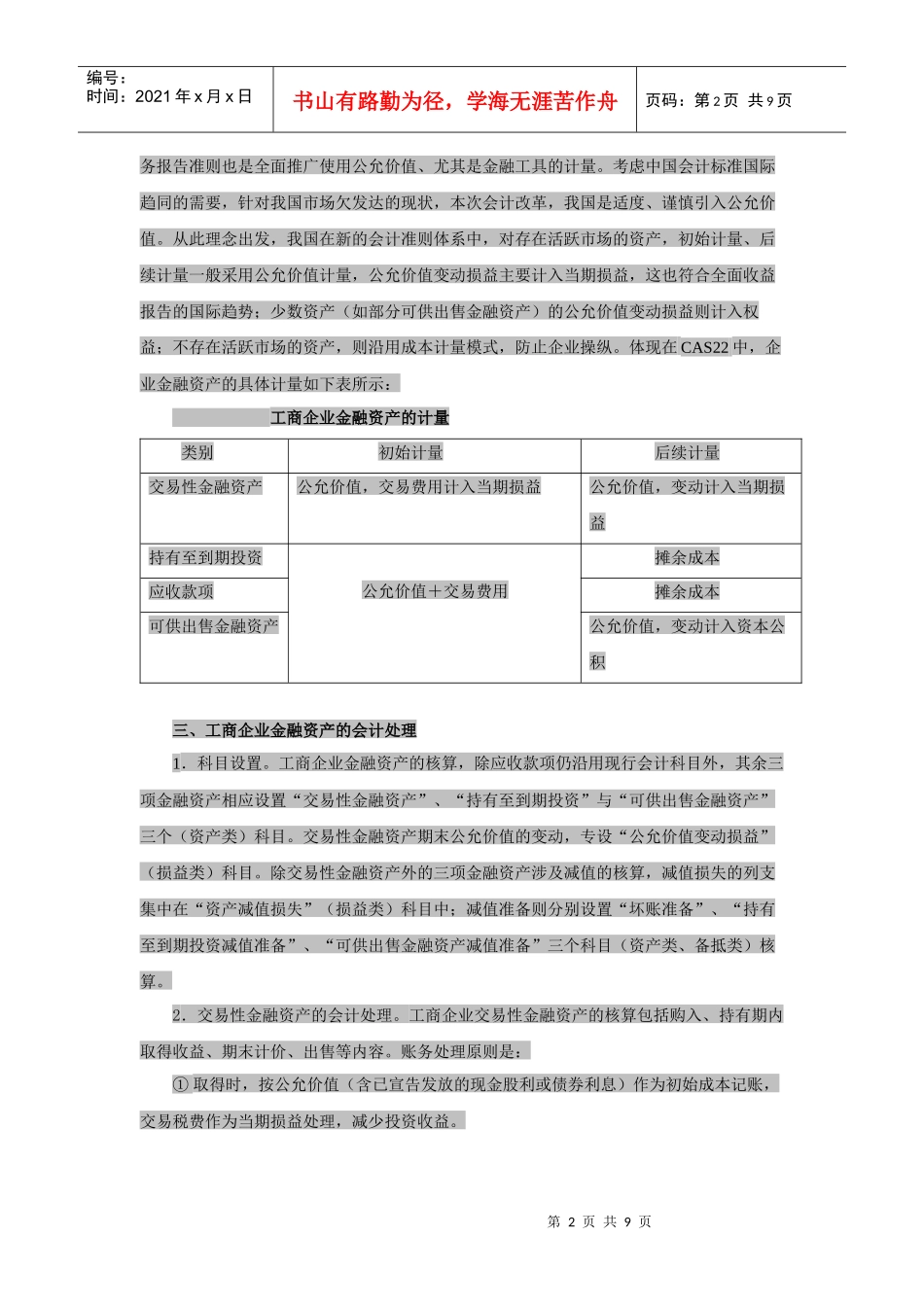

金融资产的期末计价有的采用公允价值,有的采用摊余成本;采用公允价值进行后续计量的,期末公允价值变动损益有的计入当期损益、有的则作为调整权益处理

这将在后面说明

为了防止企业操纵,CAS22规定,企业的金融