全日制本科生学年论文学院:专业:班级:学号:姓名:指导教师:法律学院法学(民商法)0906班0901011303仲剑云金融理财产品监管的相关法律问题研究摘要:在经济全球化日益完善的进程中,金融市场也异常激烈

我国金融业已经从分业经营慢慢转向混业经营,但与此相对的是,对于金融产品的监管模式的改进却没有跟上金融业的蓬勃发展

近几年来,尤其是中国加入WTO后,机构监管的不足和缺陷越来越明显,功能监管与机构监管的矛盾越来越突出

这两者分别代表着对不同的金融产业发展模式不同的监管方式和理念,理应没有好坏之分

但在当前的经济环境下,我们认为功能性监管体制更符合当今中国金融体系的设计和发展

一、问题的提出所谓的金融理财产品是指由我国银行自行设计并发行,将所募集到的资金根据与投资者签订的合同约定,投入相关金融市场购买金融产品,在约定期限内,获取一定利益后,根据合同约定分配给投资者的一类理财产品

其产品种类日渐多样化,如商业银行个人理财产品

证券公司客户资产管理、证券投资基金、货币市场基金、基金公司的特定客户资产管理(专户理财)、信托投资产品等等

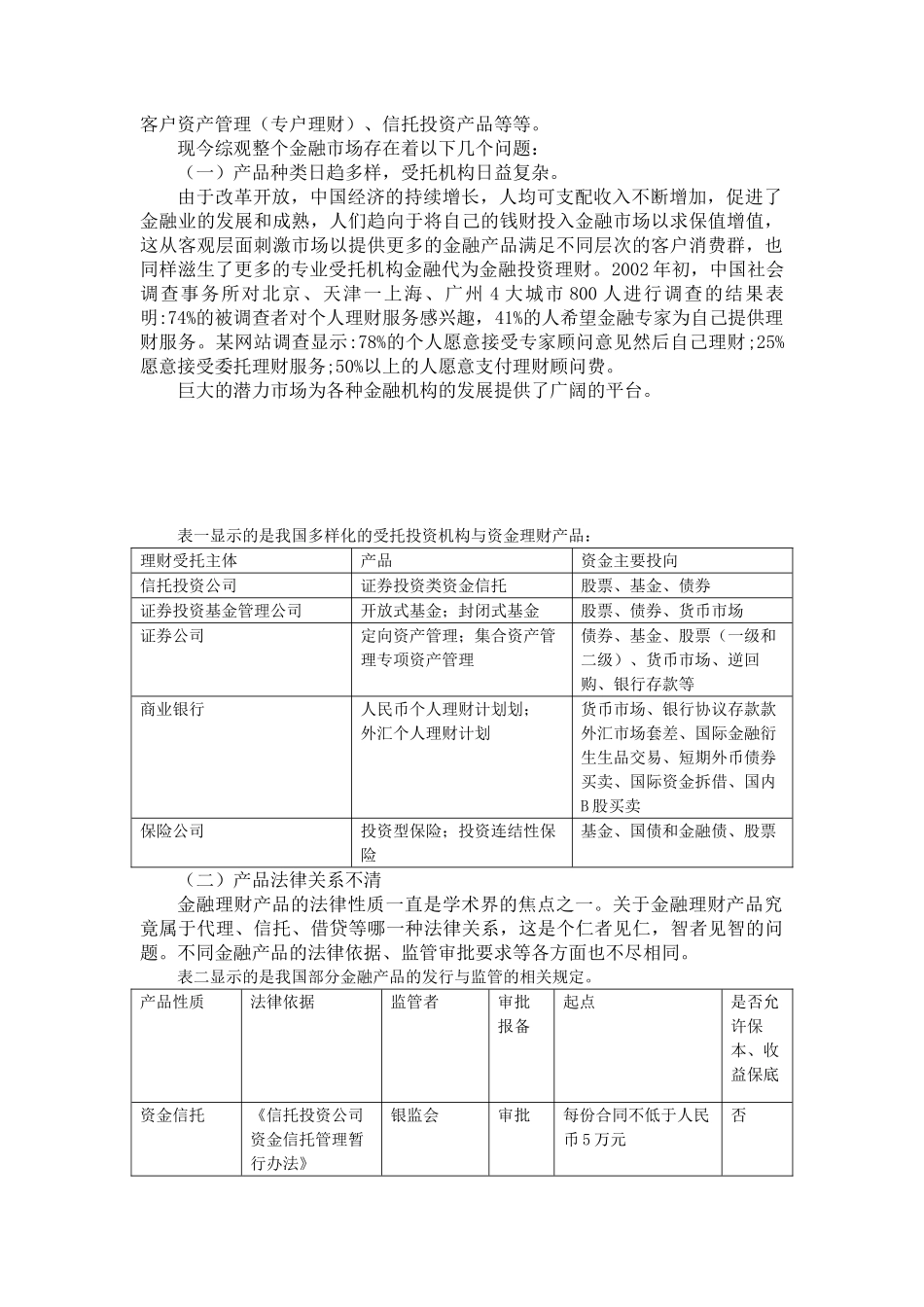

现今综观整个金融市场存在着以下几个问题:(一)产品种类日趋多样,受托机构日益复杂

由于改革开放,中国经济的持续增长,人均可支配收入不断增加,促进了金融业的发展和成熟,人们趋向于将自己的钱财投入金融市场以求保值增值,这从客观层面刺激市场以提供更多的金融产品满足不同层次的客户消费群,也同样滋生了更多的专业受托机构金融代为金融投资理财

2002年初,中国社会调查事务所对北京、天津一上海、广州4大城市800人进行调查的结果表明:74%的被调查者对个人理财服务感兴趣,41%的人希望金融专家为自己提供理财服务

某网站调查显示:78%的个人愿意接受专家顾问意见然后自己理财;25%愿意接受委托理财服务;50%以上的人愿意支付理财顾问费

巨大的潜力市场为各种金融机构