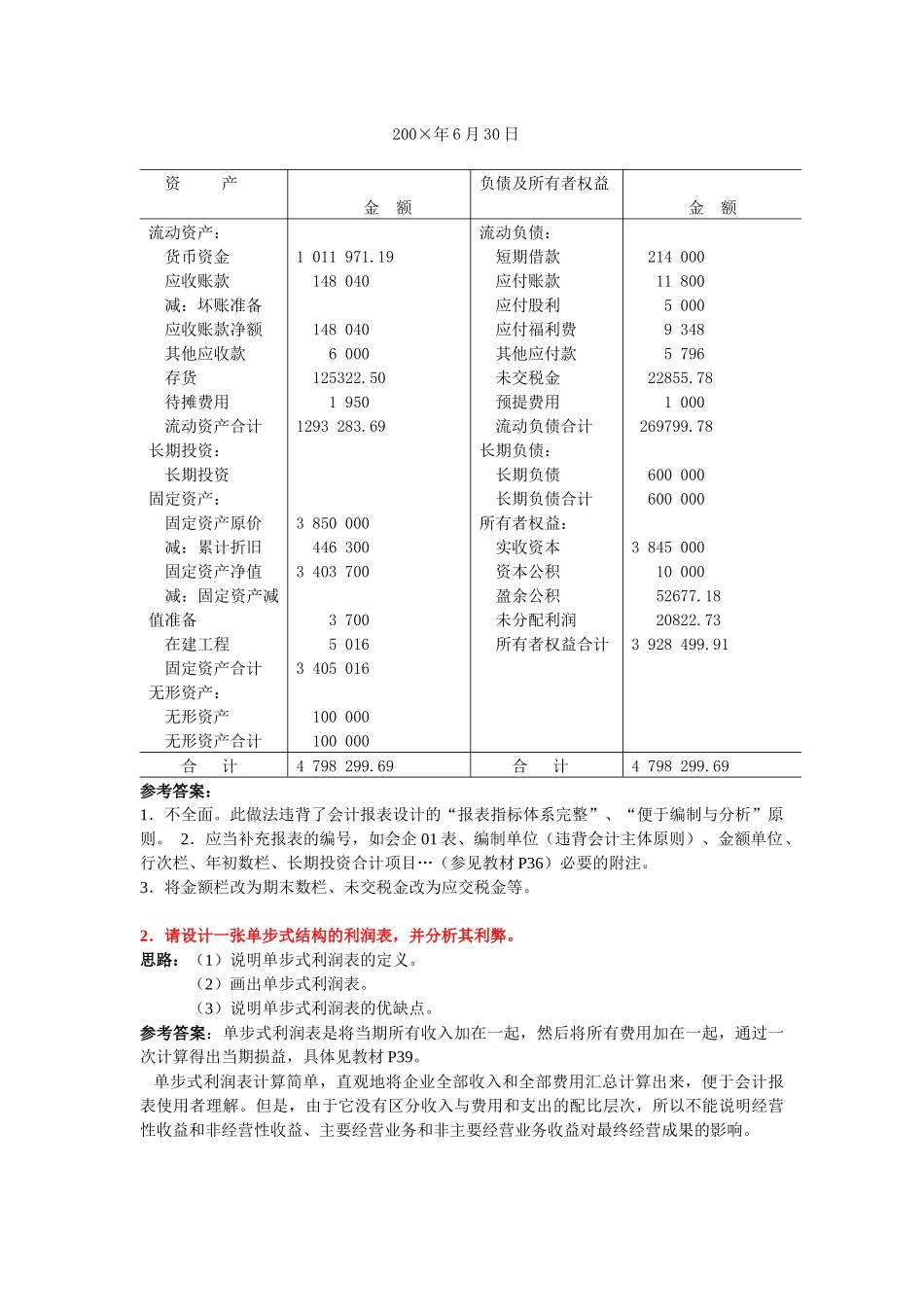

会计制度设计应当重点掌握的内容第三章1、转账凭证(见期末复习指导第6题,教材P71)2、差旅费报销单及审核(见教材P69,网上讨论一)第四章1、大型制造业帐务处理程序的设计和各种帐务处理程序的适用范围及内容(教材P92-93)2、会计机构及各岗位职责的设计(见期末复习指导第28、29、30题,教材P94-99)3、点评会计部经理岗位基本职责、租入固定资产登记簿、验收报告单、成本计算岗位基本职责、会计账簿结账规则、总会计师岗位基本职责(期末复习指导30题,题目跟解答结合起来看)第五章1、现金收入、支出内控制度的分析及对现金管理办法的点评(见教材P104-106)第七章1、企业销售业务的内部控制评价(见教材P140-144,期末复习指导15题)2、评价销售方式及调整(期末复习指导13题)3、零售企业“售价金额法”和鲜活商品“进价金额核算法”的会计科目设置及科目说明(见教材P158-160)4、销货业务凭证流转程序的设计(见教材P144-149)第八章1、产品成本账的内容、作用及其应当据此编制的会计分录(期末复习指导22题)2、工资计算表、分配表的设计(见教材P189-190)3、服装企业的成本核算制度设计(见课后练习P207)第九章1、请用图示说明股票和债券投资登记簿的设计要点、业务处理程序及相应的账务处理(见教材P213-214)第十章1、固定资产管理制度设计(职务分离/投资管理/取得和处置/维修保养/盘点/折旧和保险)(见教材P223-224)2、固定资产报废清理业务程序的设计和点评固定资产盘点制度、固定资产明细账的审核(期末复习指导24题)期末复习指导中综合设计题练习参考答案1.请说明下面的资产负债表是否正确,此做法违背了会计报表设计的哪些原则

并指出应该怎样调整和补充哪些内容

资产负债表200×年6月30日资产金额负债及所有者权益金额流动资产:货币资金应收账款减:坏账准