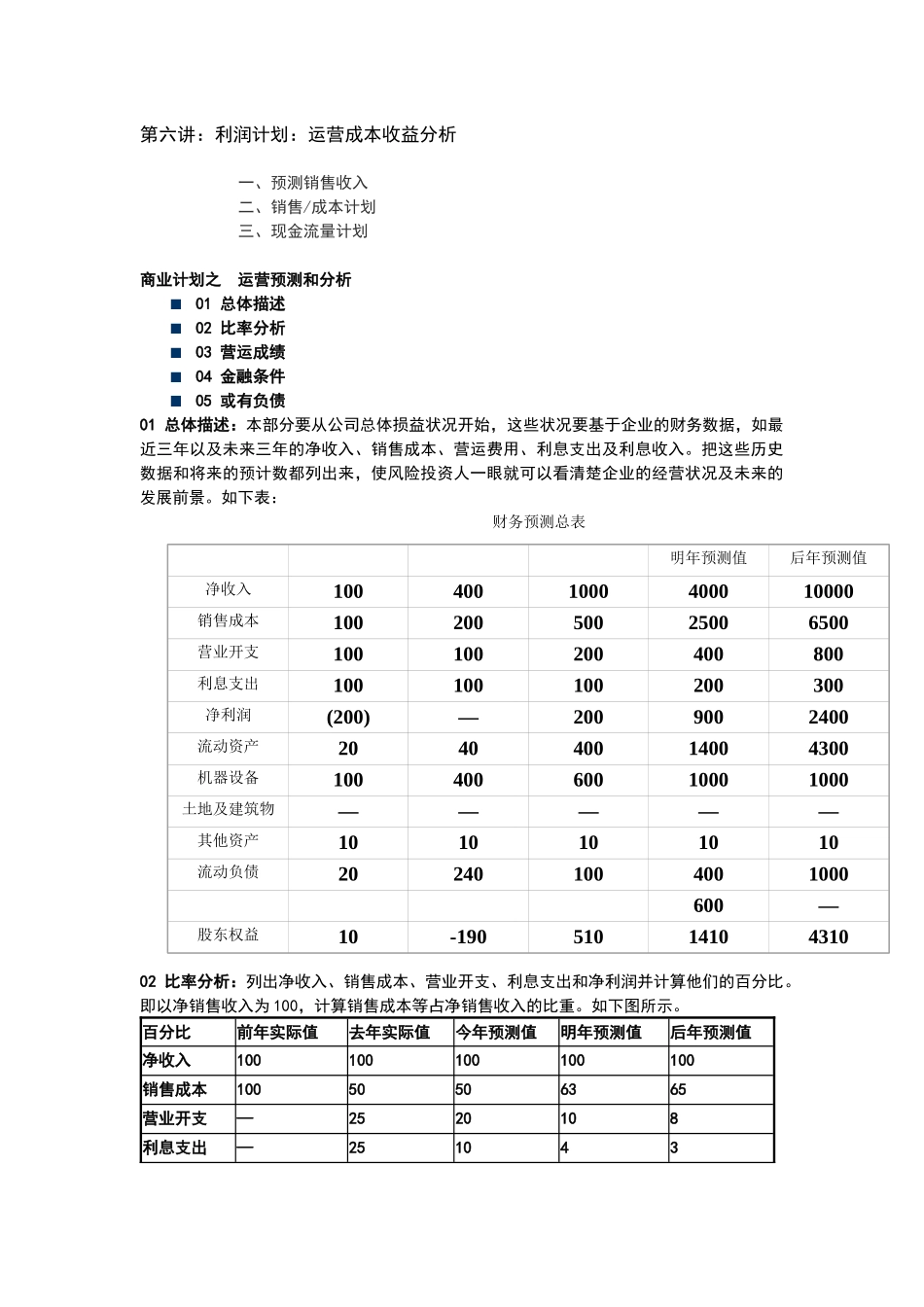

明年预测值后年预测值净收入1004001000400010000销售成本10020050025006500营业开支100100200400800利息支出100100100200300净利润(200)—2009002400流动资产204040014004300机器设备10040060010001000土地及建筑物—————其他资产1010101010流动负债202401004001000600—股东权益10-19051014104310财务预测总表第六讲:利润计划:运营成本收益分析一、预测销售收入二、销售/成本计划三、现金流量计划商业计划之运营预测和分析01总体描述02比率分析03营运成绩04金融条件05或有负债01总体描述:本部分要从公司总体损益状况开始,这些状况要基于企业的财务数据,如最近三年以及未来三年的净收入、销售成本、营运费用、利息支出及利息收入

把这些历史数据和将来的预计数都列出来,使风险投资人一眼就可以看清楚企业的经营状况及未来的发展前景

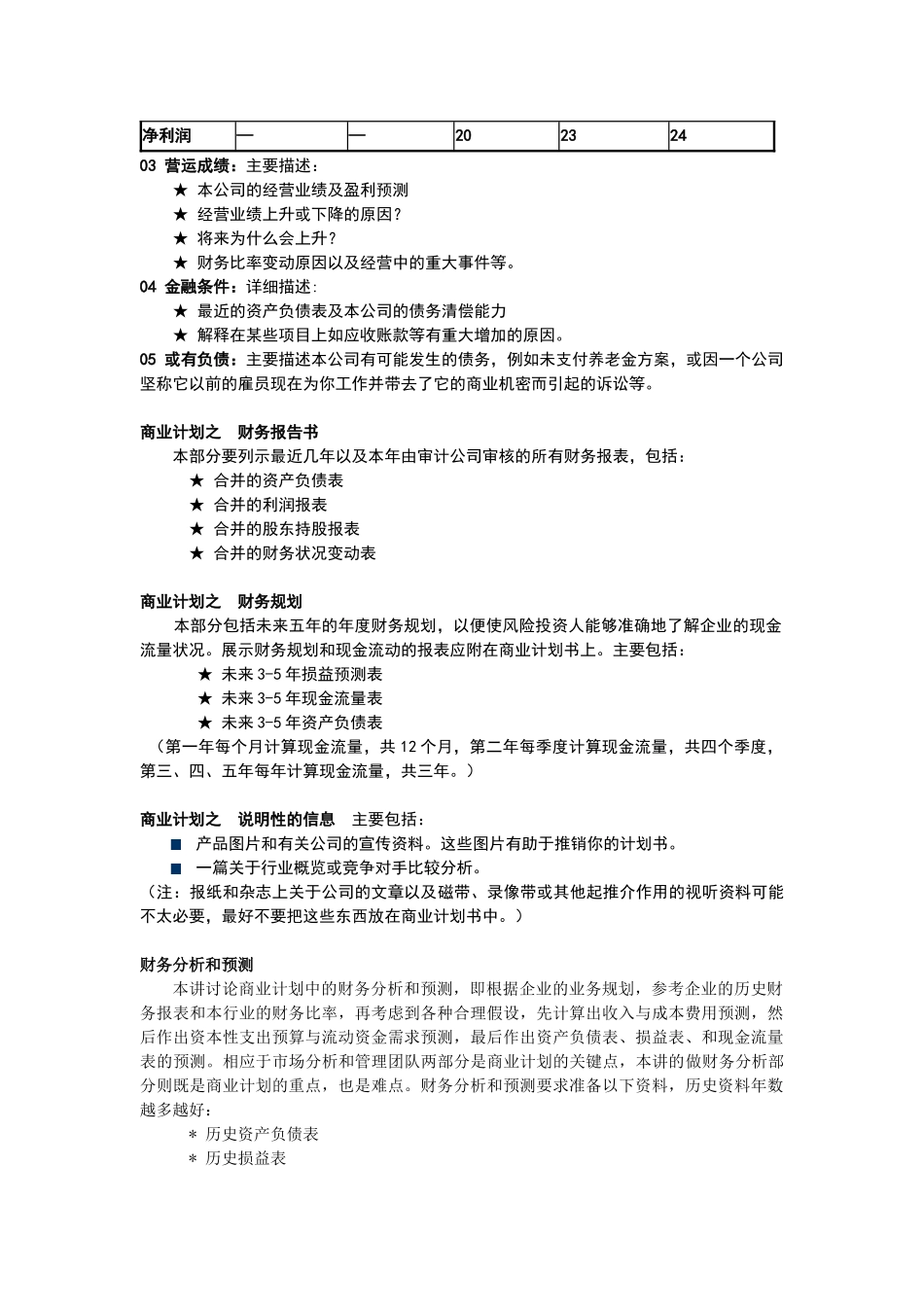

如下表:02比率分析:列出净收入、销售成本、营业开支、利息支出和净利润并计算他们的百分比

即以净销售收入为100,计算销售成本等占净销售收入的比重

百分比前年实际值去年实际值今年预测值明年预测值后年预测值净收入100100100100100销售成本10050506365营业开支—2520108利息支出—251043净利润——20232403营运成绩:主要描述:★本公司的经营业绩及盈利预测★经营业绩上升或下降的原因

★将来为什么会上升

★财务比率变动原因以及经营中的重大事件等

04金融条件:详细描述:★最近的资产负债表及本公司的债务清偿能力★解释在某些项目上如应收账款等有重大增加的原因

05或有负债:主要描述本公司有可能发生的债务,例如未支付养老金方案,或因一个公司坚称它以前的雇员现在为你工作并带去了它的商业机密而引