江苏苏南水泥市场格局分析刘作毅鲁照宁肖强周安平“十一五”期间江苏省水泥工业得到了快速发展,水泥产量从5,136万吨增长到9,579万吨,平均增长速度15

80%,产业结构调整成效显著,落后水泥生产工艺不断被淘汰,新型干法水泥生产线发展迅速

但是,随着国家宏观调控的实施,固定资产投资增速开始回落,水泥需求下降,价格走低

受市场价格下跌和成本上升“两头挤压”的影响,企业利润空间锐减,竞争日益加剧,水泥市场竞争格局开始出现变化

苏南地区是江苏省经济最发达地区,地处长江三角洲核心区域

南京、无锡、常州、苏州、镇江5市水泥需求量占全省62%,是全省的核心市场区域

近两年,在淘汰立窑水泥生产能力方面,虽然江苏省未出台硬性的淘汰政策,但苏南地区大部分水泥企业认识早、处理的比较及时和理性,效果也较好

目前,除南京和镇江还有一部分立窑企业在生产,其它市的大部分立窑企业已完成了转向或即将转向,这为新型干法水泥的发展腾出了市场

同时,我们也看到本省和周边新型干法水泥企业间开始加大了对苏南市场的争夺力度,各自进行战略布局调整,力图保住在苏南的市场份额

海螺集团更是雄心勃勃,投入巨资在安徽、江苏进行全方位布线,试图主控苏南市场

未来苏南水泥市场竞争格局将如何演变,开始引起业界人士的广泛关注

苏南地区水泥产销状况江苏省2006年水泥产量10,880

77万吨,经济发达的苏南地区6,342

82万吨,占全省的58

29%,其中3个地区超过1,000

从消费量数据可以看出:江苏省本地的销售量占85%,其他是出口和运往外埠,主要是上海,部分销往闽、浙沿海地区

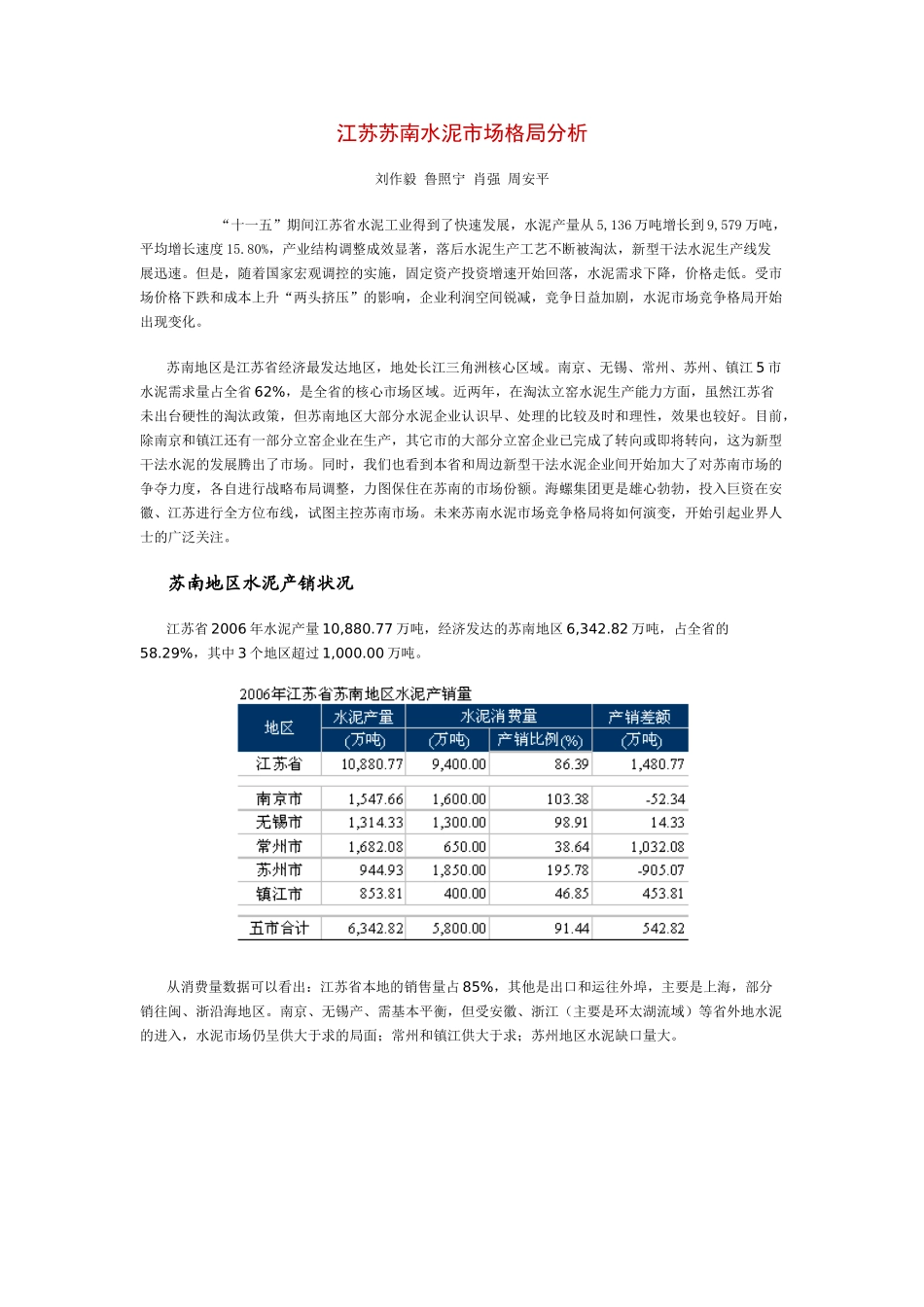

南京、无锡产、需基本平衡,但受安徽、浙江(主要是环太湖流域)等省外地水泥的进入,水泥市场仍呈供大于求的局面;常州和镇江供大于求;苏州地区水泥缺口量大

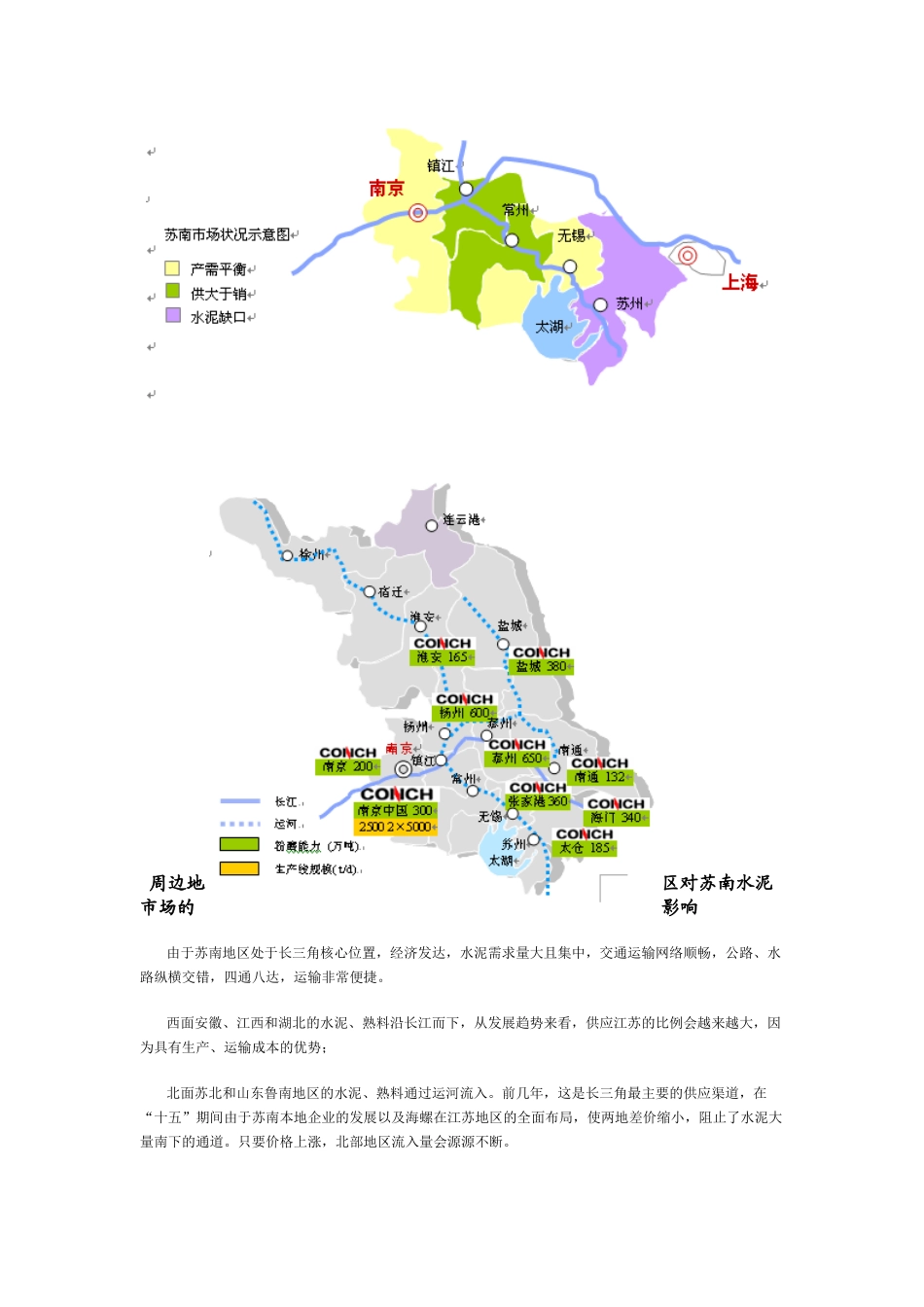

周边地区对苏南水泥市场的影响由于苏南地区处于长三角核心位置,经济发达,水泥需求量大且集中,交