/第九章货币资金第一节库存现金库存现金是指通常存放于企业财会部门、由出纳人员经管的货币

库存现金是企业流动性最强的资产

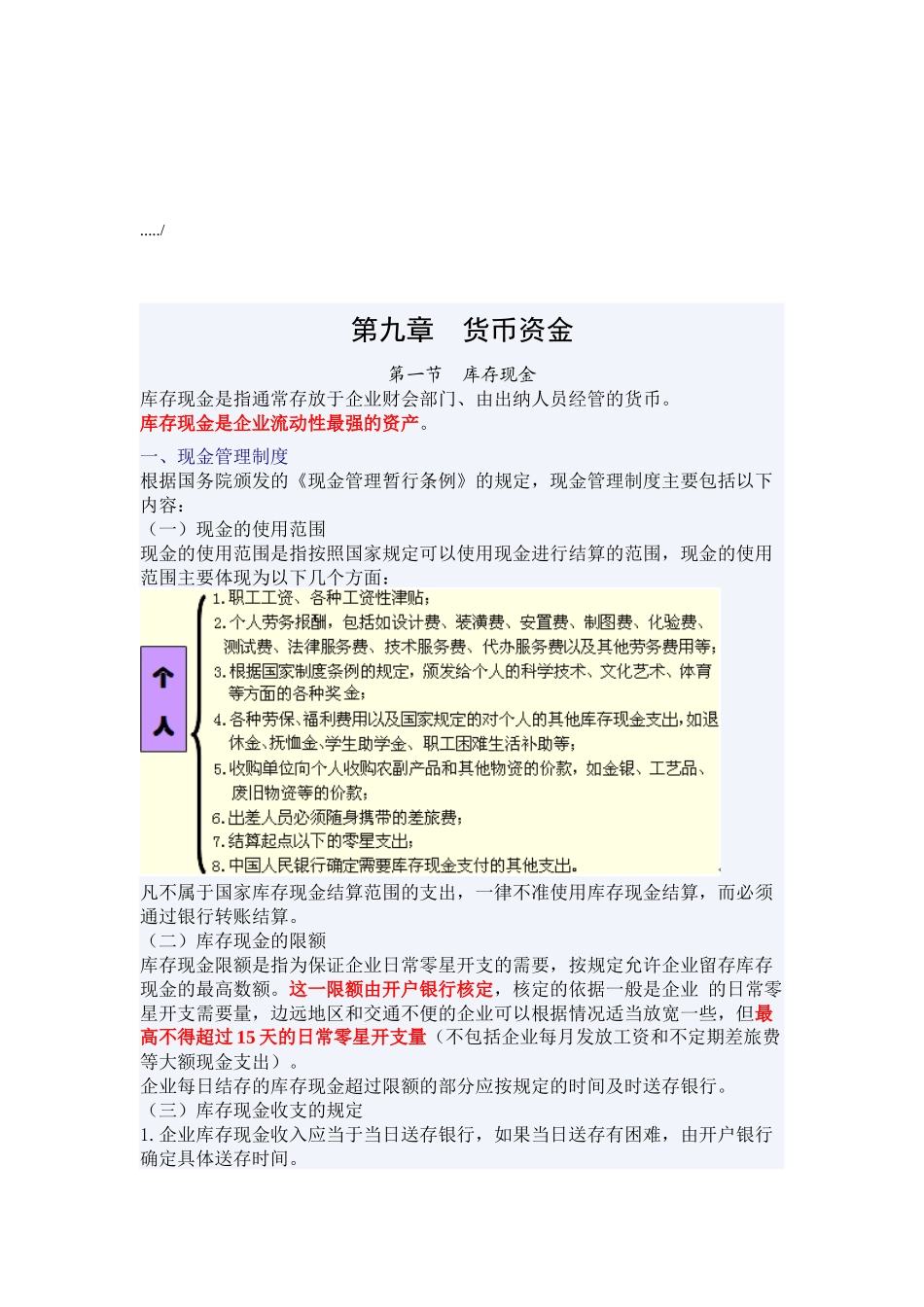

一、现金管理制度根据国务院颁发的《现金管理暂行条例》的规定,现金管理制度主要包括以下内容:(一)现金的使用范围现金的使用范围是指按照国家规定可以使用现金进行结算的范围,现金的使用范围主要体现为以下几个方面:凡不属于国家库存现金结算范围的支出,一律不准使用库存现金结算,而必须通过银行转账结算

(二)库存现金的限额库存现金限额是指为保证企业日常零星开支的需要,按规定允许企业留存库存现金的最高数额

这一限额由开户银行核定,核定的依据一般是企业的日常零星开支需要量,边远地区和交通不便的企业可以根据情况适当放宽一些,但最高不得超过15天的日常零星开支量(不包括企业每月发放工资和不定期差旅费等大额现金支出)

企业每日结存的库存现金超过限额的部分应按规定的时间及时送存银行

(三)库存现金收支的规定1

企业库存现金收入应当于当日送存银行,如果当日送存有困难,由开户银行确定具体送存时间

企业在规定范围内从银行提取库存现金,应当写明用途,并由本企业会计部门负责人签章,开出现金支票,经银行核定后予以支付

不得坐支现金

企业因采购地点不统一,交通不便或存在其他特殊情况,必须使用库存现金的,应向银行提出申请,只有经过银行审核后才能予以支付

严厉禁止“白条抵库”、“出借账户”、“私设小金库”;严厉禁止谎报用途套取库存现金等

二、库存现金内部控制为了加强库存现金的管理,必须要建立健全严密的库存现金内部控制,具体包括:(一)库存现金开支审批制度1

明确企业现金开支范围;2

明确各种报销凭证,规定各种现金支付业务的报销手续和办法;3

确定各种现金支出的审批权限

(二)钱账分管制度1

企业应配备专职的出纳员,办理库存现金收付和结算业务、登记现金和银行存款日记账、保管