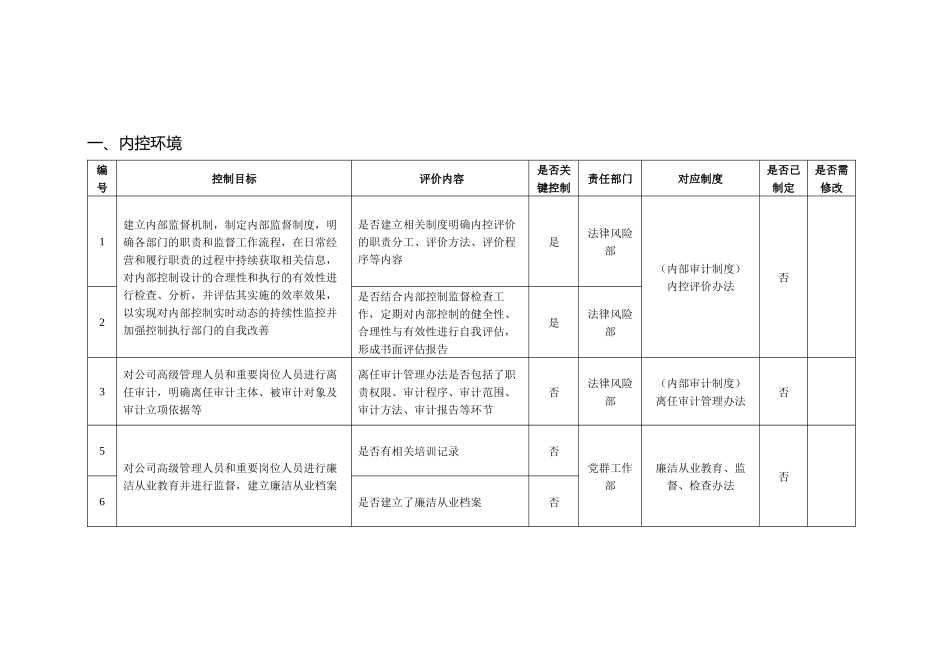

一、内控环境编号控制目标评价内容是否关键控制责任部门对应制度是否已制定是否需修改1建立内部监督机制,制定内部监督制度,明确各部门的职责和监督工作流程,在日常经营和履行职责的过程中持续获取相关信息,对内部控制设计的合理性和执行的有效性进行检查、分析,并评估其实施的效率效果,以实现对内部控制实时动态的持续性监控并加强控制执行部门的自我改善是否建立相关制度明确内控评价的职责分工、评价方法、评价程序等内容是法律风险部(内部审计制度)内控评价办法否2是否结合内部控制监督检查工作,定期对内部控制的健全性、合理性与有效性进行自我评估,形成书面评估报告是法律风险部3对公司高级管理人员和重要岗位人员进行离任审计,明确离任审计主体、被审计对象及审计立项依据等离任审计管理办法是否包括了职责权限、审计程序、审计范围、审计方法、审计报告等环节否法律风险部(内部审计制度)离任审计管理办法否5对公司高级管理人员和重要岗位人员进行廉洁从业教育并进行监督,建立廉洁从业档案是否有相关培训记录否党群工作部廉洁从业教育、监督、检查办法否6是否建立了廉洁从业档案否编号控制目标评价内容是否关键控制责任部门对应制度是否已制定是否需修改7对公司经营重要领域进行监督是否对物资、劳务采购、招标等重要领域实施了监督是法律风险部(内部审计制度)经营过程审计办法否8对持续性监控、独立评估及监管部门评价发现的内部控制缺陷,及时向董事会及经营层提交书面报告监督检查过程中发现的缺陷是否形成书面报告,并及时向董事会、经营层书面汇报否法律风险部(内部审计制度)内控评价办法否9对持续性监控、独立评估及监管部门评价发现的内部控制缺陷,及时纠正发现的问题,对整改情况进行跟踪监督;制定相关制度明确规定报告及整改要求对整改进行跟踪监督是否建立整改监督机制否法律风险部(内部审计制度)经营过程审计办法内控评价办法否10是否结合内部控制对在监督检查中发现的