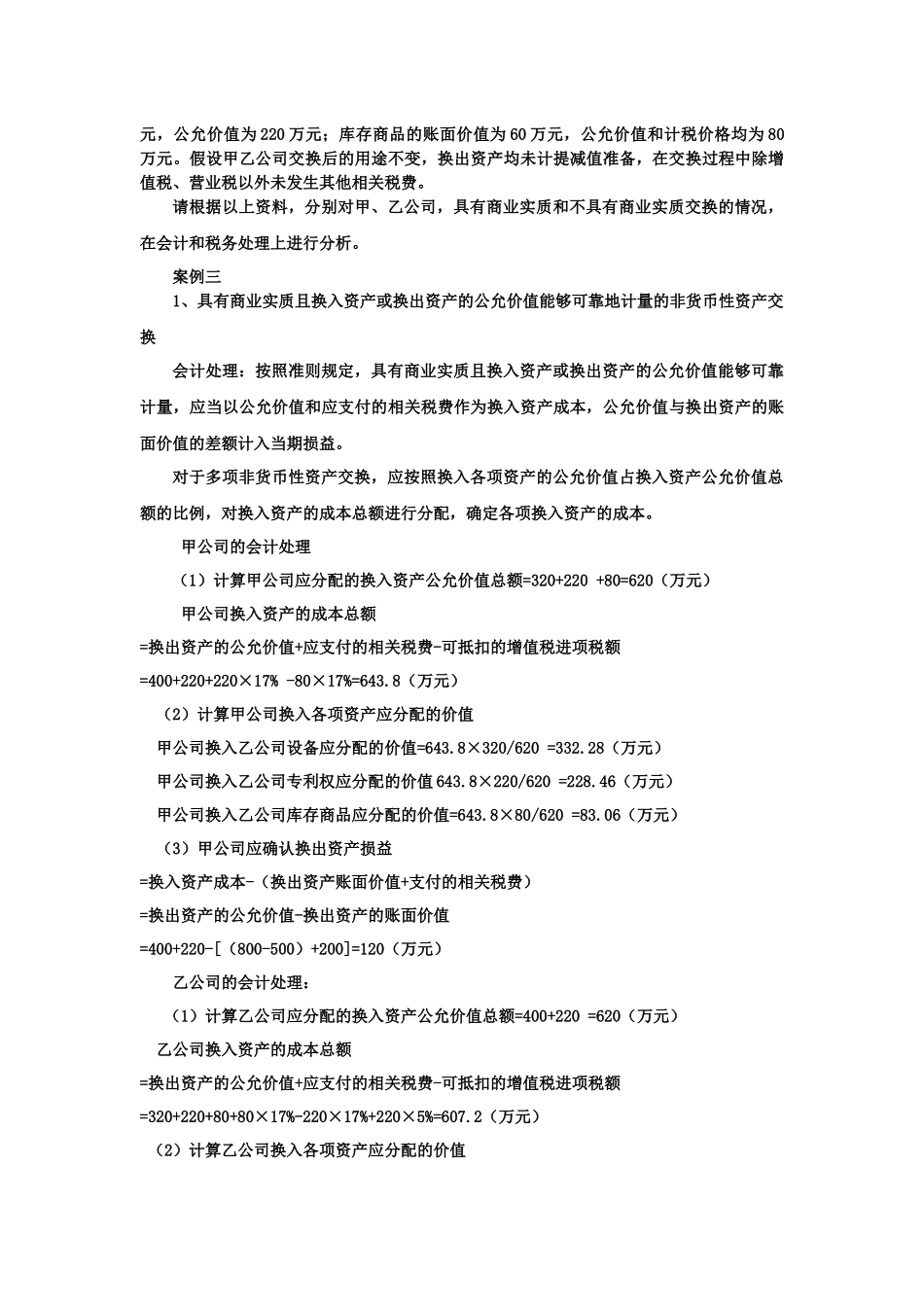

案例一2008年12月15日,甲公司采用托收承付方式向乙公司销售一批商品,成本为300万元,开出的增值税发票上注明:售价500万元,增值税85万元

该批商品已经发出,并已向银行办妥托收手续

此时得知乙公司在另一项交易中发生巨额损失,无法支付该项货款甲公司的会计处理如下:借:发出商品3000000贷:库存商品3000000借:应收账款850000贷:应交税费—应交增值税(销项税额)850000根据以上资料分析企业会计处理是否正确,对所得税是否有影响,如有影响所得税应如何调整

案例一:甲公司在销售商品时,虽然商品已经发出并向银行办妥托收手续,但是购货方发生资金困难并拖欠其他公司货款,甲公司收回销售货款存在很大的不确定性

因此,甲公司在销售商品时不能确认销售收入,会计处理是正确的

但是按所得税的规定,该项销售业务具备了确认所得税收入的条件,因此应在所得税申报时作调增处理,即填入所得税申报表附表三第19行第三列200万元

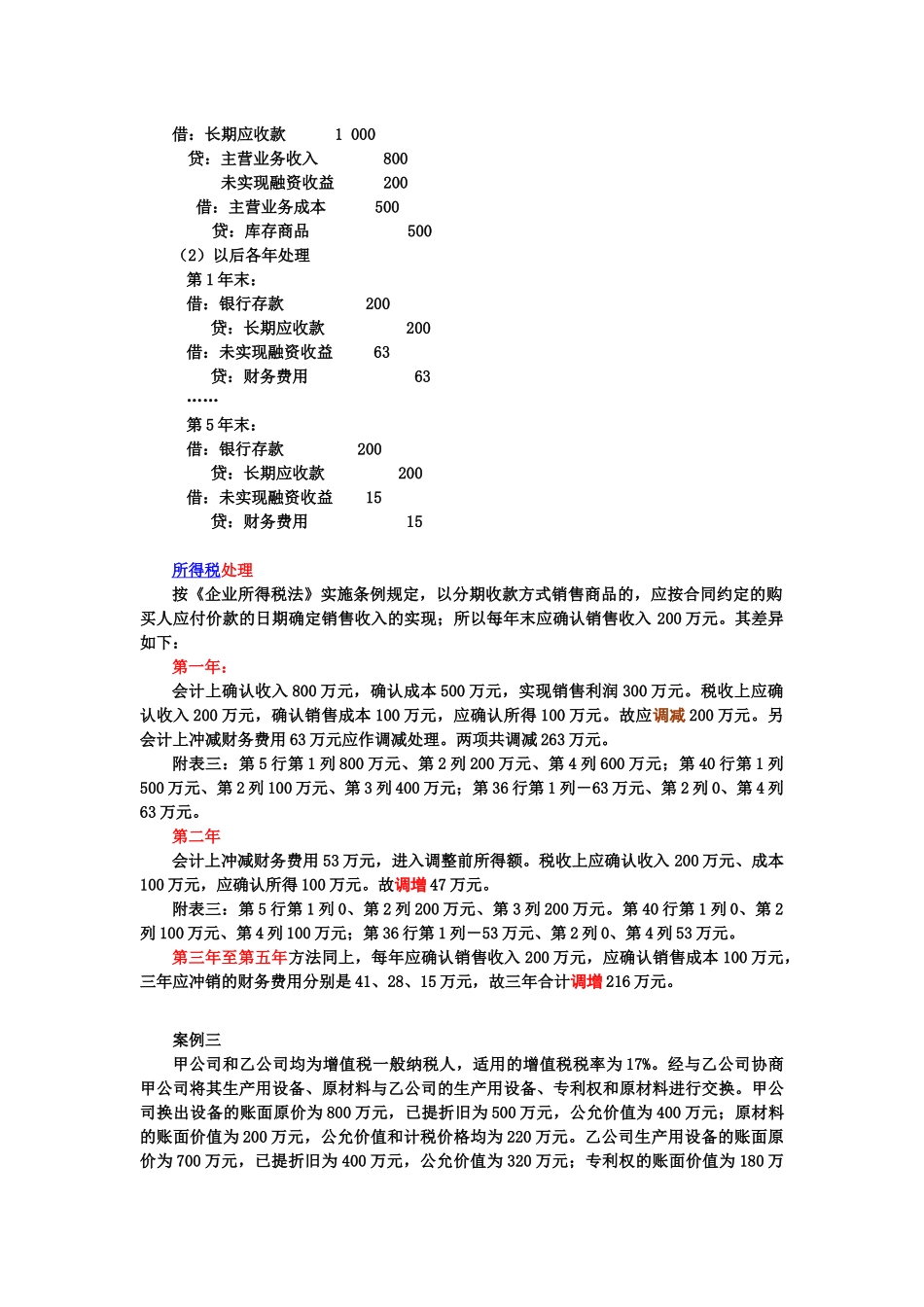

案例二:甲公司售出大型设备一套,协议约定采用分期收款方式,从销售当年末分5年分期收款,每年200万元,合计1000万元

制造成本500万元

假定购货方在销售成立日支付货款,只须付800万元即可

不考虑增值税

所得税率25%

应收金额的公允价值可以认定为800,据此可计算得出年金为200、期数为5年、现值为800的折现率为7

93%(具体计算过程可参照有关财务管理教材的“内插法”)

计算各期利息收益和本金收现项目年份未收本金A=A-C财务费用B=A*7

93%本金收现C=D-B总收现D销售日800000第1年末80063137200第2年末66353147200第3年末51641159200第4年末35728172200第5年末18515185200合计2008001000会计处理(1)销售商品时借:长期应收款1000贷:主营业务收入800未实现融资收益200借:主