美英上市公司内部控制评价与报告体系的比较研究1张宜霞(东北财经大学内部控制与风险管理研究中心116025)[摘要]自美国SOX法案颁布以来,上市公司内部控制的评价与报告成为人们关注的一个新的焦点

在当前各国的上市公司内部控制评价与报告体系中,以美国的和英国2的最为典型

二者在内部控制评价和报告的主体、评价和报告的内容和范围、评价的依据和标准以及评价和报告的时间和频率方面都存在很大的差异,代表着两种截然不同的方向

[关键词]内部控制内部控制审计Turnbull指南原则导向一、美国的上市公司内部控制评价与报告2001年以来,美国安然、世通等许多著名公司暴露出的一系列财务舞弊问题引起了社会公众的关注,严重影响了公众对公司会计实务、财务报告的信心以及投资者的信心,迫于这种压力和形势,2002年7月,美国国会通过并颁布了《萨班斯-奥克利法案》(TheSarbanes-OxleyActof2002,SOX),致力于治理财务丑闻和财务报告中可能出现的问题,目的是为了恢复公众对公司会计实务和财务报告的信心

SOX法案结合公司的财务报告全面提高了对上市公司内部控制的要求,把过去的很多自愿和选择性做法变成了法定的、强制性的要求,其中302节和404节尤为具体,对内部控制的评价和报告进行了明确的规定和要求

SEC根据SOX法案的规定于2003年6月发布了“最终规则”对相关问题提出了详细的规定

公众公司会计监管委员会(PCAOB)也于2004年发布了第二号审计准则(ASNo

2),并在2004年末进行了修正

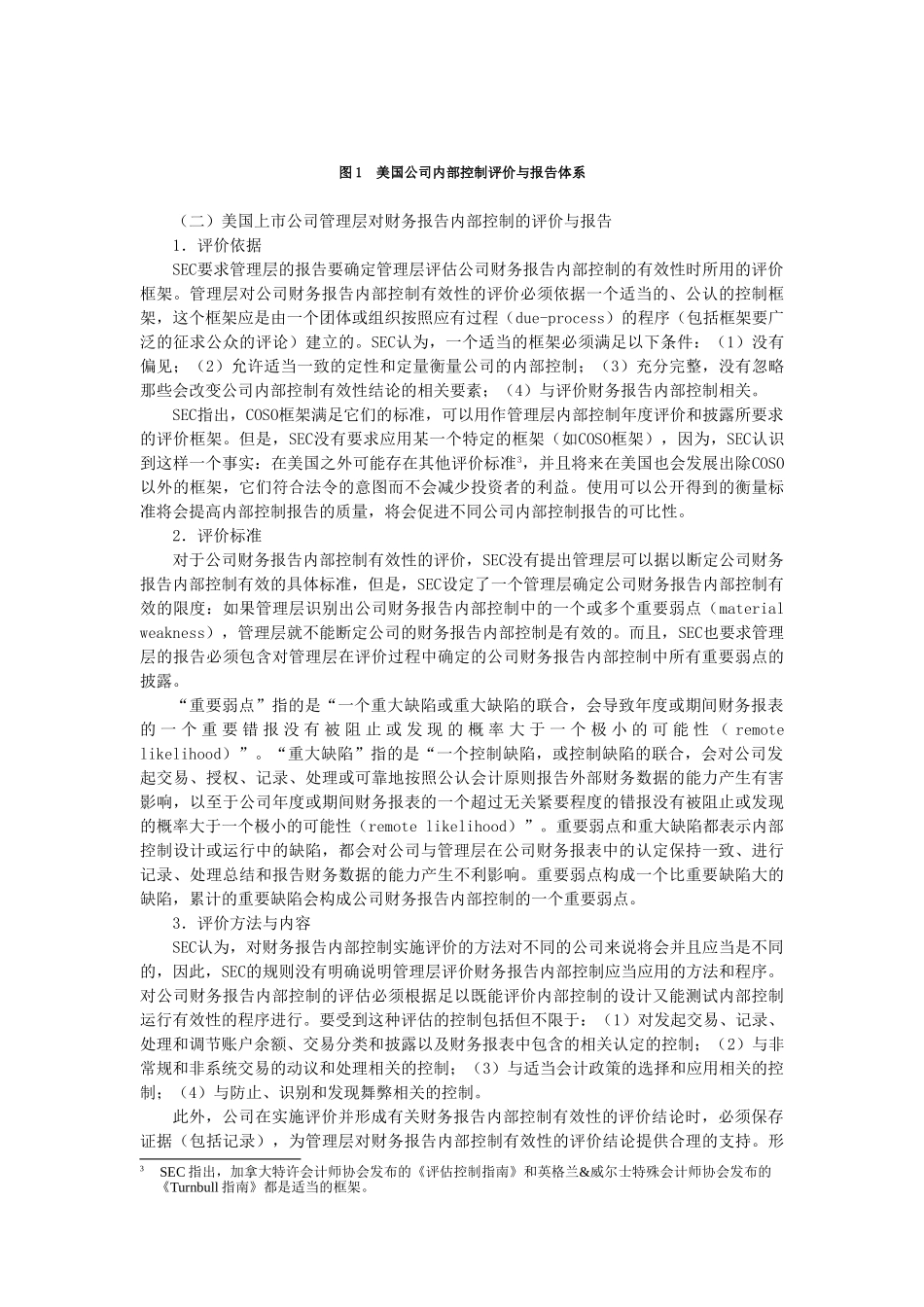

(一)美国的上市公司内部控制评价与报告体系SOX法案是为上市公司规定了一个内部控制的评价和报告体系,以提高内部控制的有效性,加强内部控制信息的透明度

根据SOX法案302节、404节以及SEC的“最终规则”和PCAOB的ASNo

2,美国上市公司内部控制的评价与报告体系包括:(1)公司管理层对