栾城县地方税务局行政权力公开透明运行项目流程图税款(基金、费)征收流程图直接申报征收人员审核申报资料将申报信息录入计算机备注:此流程图适用于以下20项税(费)种征收:营业税、企业所得税、个人所得税、资源税、城镇土地使用税、房产税、车船使用税、印花税、城市维护建设税、土地增值税、城市房地产税、车船使用牌照税、教育费附加、文化事业建设费、地方教育附加、副食品价格调节基金、残疾人就业保障基金、义务教育费、基本养老保险费、失业保险费

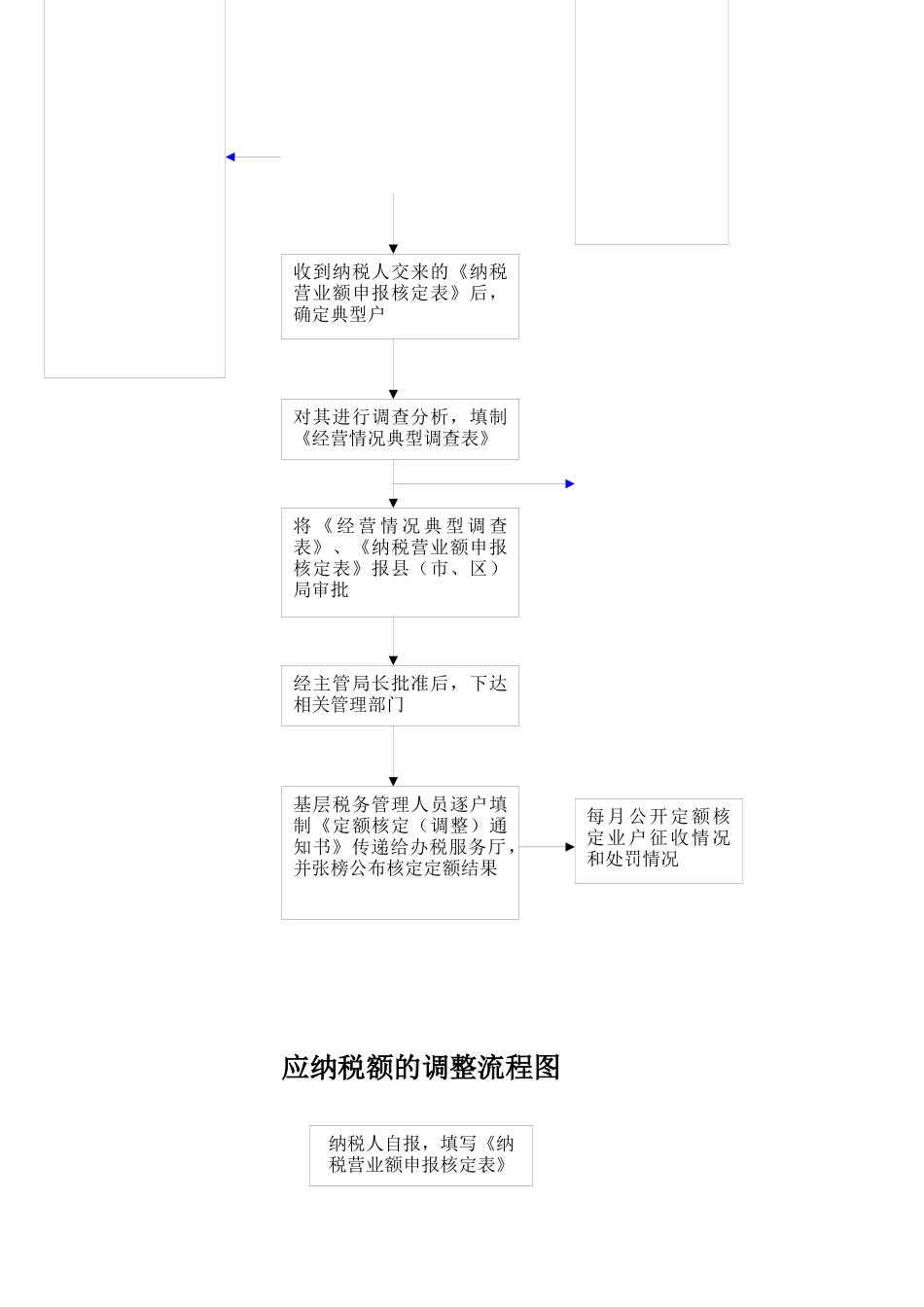

核定纳税定额流程图受理申报邮寄申报数据电文申报以纳税人寄出的邮戳日期确定是否按期申报以税务机关收到申报数据时间确定是否按期申报将申报信息录入计算机审核纸质申报资料是否与电子申报信息一致征收税款现金缴税转帐缴税开具完税凭证税款入库基层税务管理人员向纳税人发放《纳税营业额申报核定表》要求如实填报税务机关可以采取下列方法核定应纳税额:1、参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负纳税人有下列情形之一的,税务机关有权核定其应纳税额:1、依照法律、行政法规的规定可以不设置帐簿的;2、依照法律、行政应纳税额的调整流程图纳税人自报,填写《纳税营业额申报核定表》收到纳税人交来的《纳税营业额申报核定表》后,确定典型户对其进行调查分析,填制《经营情况典型调查表》将《经营情况典型调查表》、《纳税营业额申报核定表》报县(市、区)局审批经主管局长批准后,下达相关管理部门基层税务管理人员逐户填制《定额核定(调整)通知书》传递给办税服务厅,并张榜公布核定定额结果税务机关可以采取下列方法核定应纳税额:1、参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负每月公开定额核定业户征收情况和处罚情况纳税人有下列情形之一的,税务机关有权核定其应纳税额:1、依照法律、行政法规的规定可以不设置帐簿的;2、依照法律、行政多缴退税税务所(分局)、管理科根据纳税人