第二章会计科目、账户与复式记账本章学习目的和要求:本章主要从两个方面阐述会计记账所需的基本知识:一方面,阐述会计核算的基本方法——会计科目和账户;另一方面,阐述复式记账的理论与方法

学习本章,要求理解设置会计科目的意义和原则以及会计科目的分类,进而重点掌握账户的基本结构和账户的基本数量关系;理解复式记账的原理和特点,重点掌握借贷记账法的账户结构和记账规则、账户对应关系与会计分录的编制以及借贷记账法的试算平衡原理

设置账户和复式记账是会计核算特有的方法,是《基础会计学》的核心内容

通过本章的学习,要能深刻理解和熟练掌握账户和借贷记账法,从而为以后各章的学习打下坚实的基础

本章主要内容:第一节会计科目第二节账户第三节复式记账原理第四节借贷记账法本章重点:1

设置会计科目的意义、原则;2

账户的基本结构和账户的基本数量关系;3

复式记账的原理和特点;4

借贷记账法的账户结构;5

借贷记账法的记账规则;6

账户对应关系;7

会计分录的编制;8

借贷记账法的试算平衡

本章难点:1

会计科目与账户的关系;2

借贷记账法的账户结构;3

“有借必有贷、借贷必相等”的记账规则;4

会计分录编制的基本要领

本章主要考核单选题、多选题、名词解释和简答题,分值一般在13分左右

第一节会计科目本节学习要求:1

了解会计科目的涵义;2

掌握设置会计科目的意义、原则;3

掌握会计科目的分类,熟悉工商企业主要会计科目表

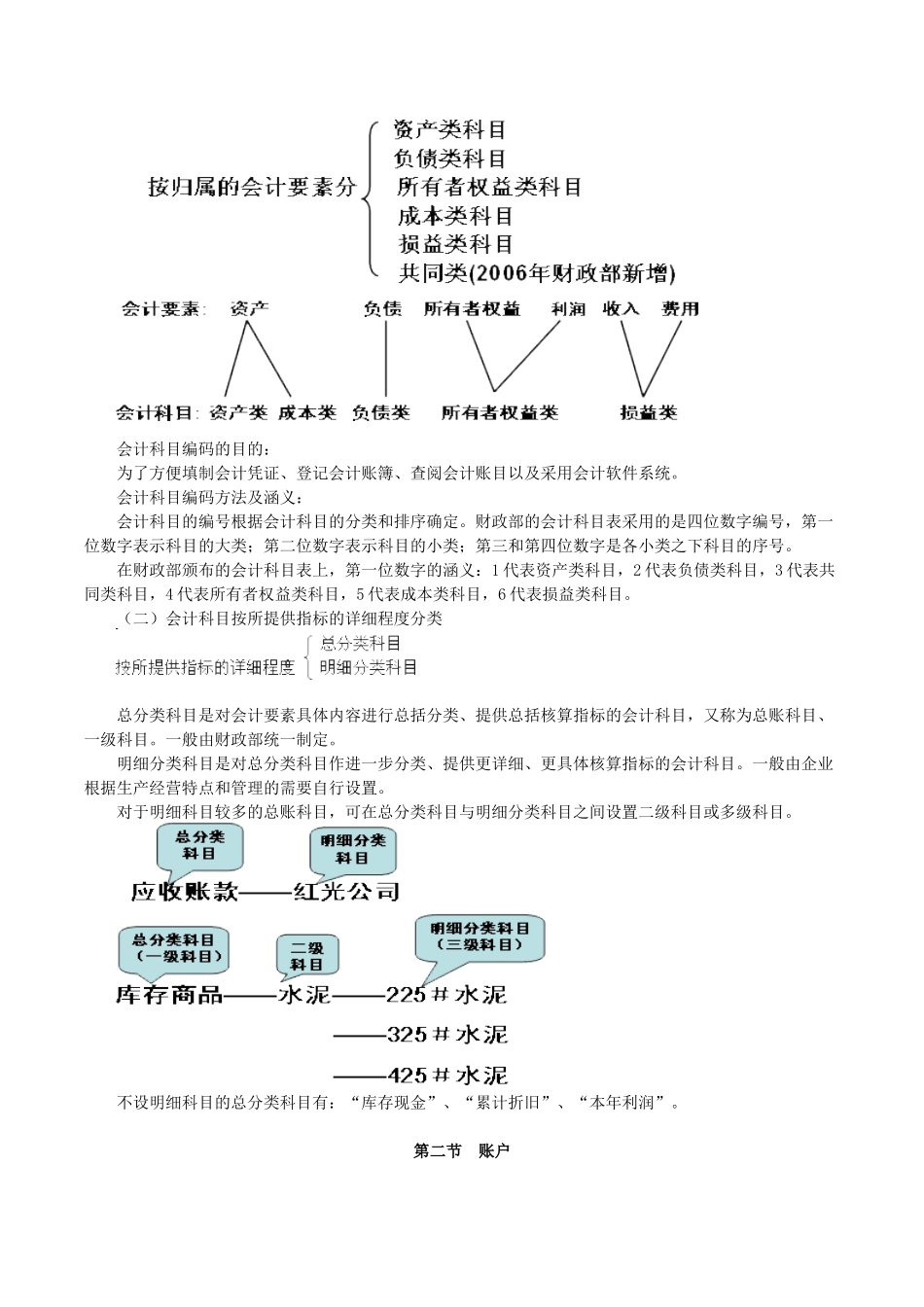

一、设置会计科目的意义(一)会计科目的含义会计科目是对会计要素的具体内容做出详细分类所形成的项目

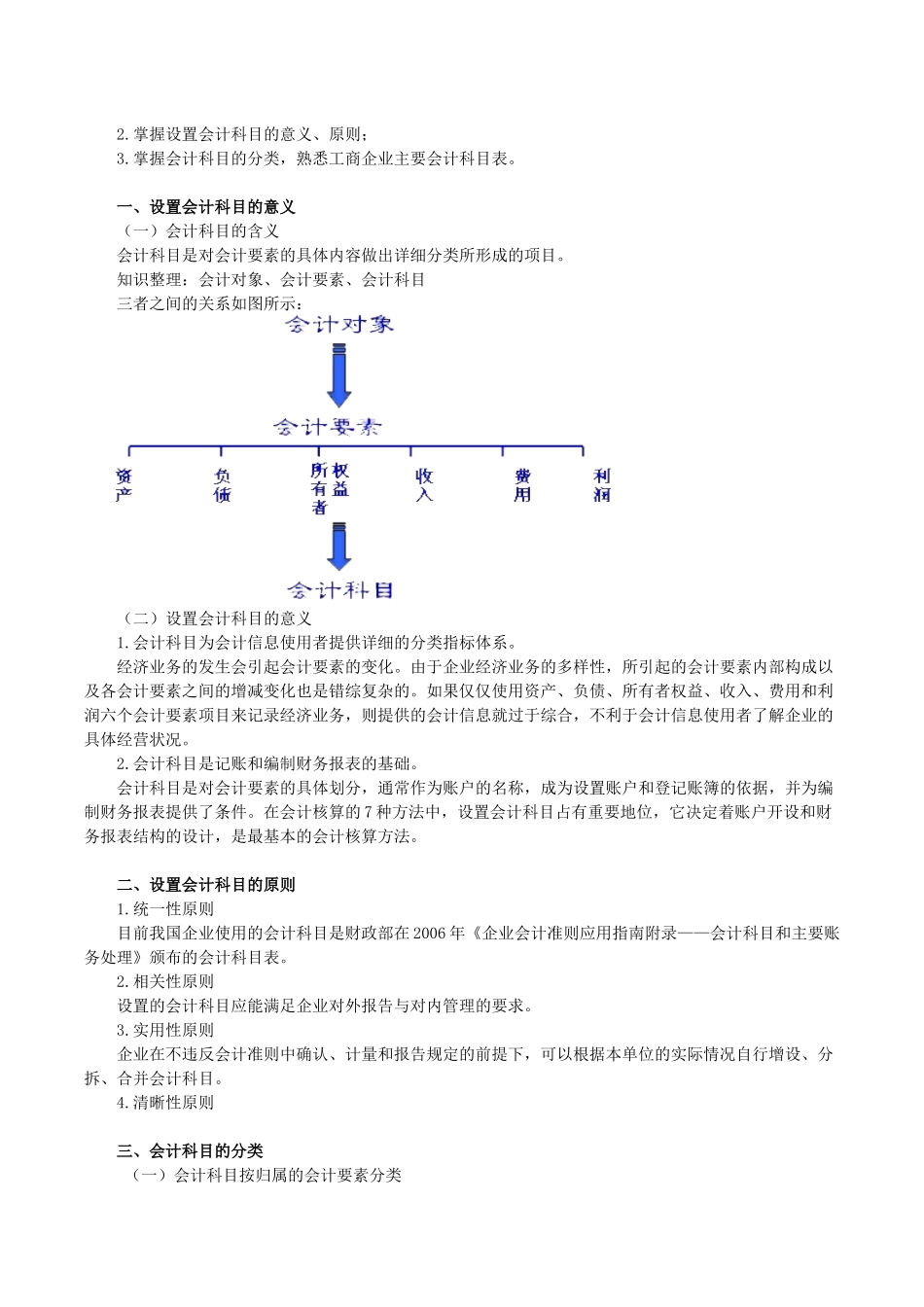

知识整理:会计对象、会计要素、会计科目三者之间的关系如图所示:(二)设置会计科目的意义1

会计科目为会计信息使用者提供详细的分类指标体系

经济业务的发生会引起会计要素的变化

由于企业经济业务的多样性,所引起的会计要素内部构成以及各会计要素之间的增减变化也是错综复杂的

如果仅仅使用资产、负债、所