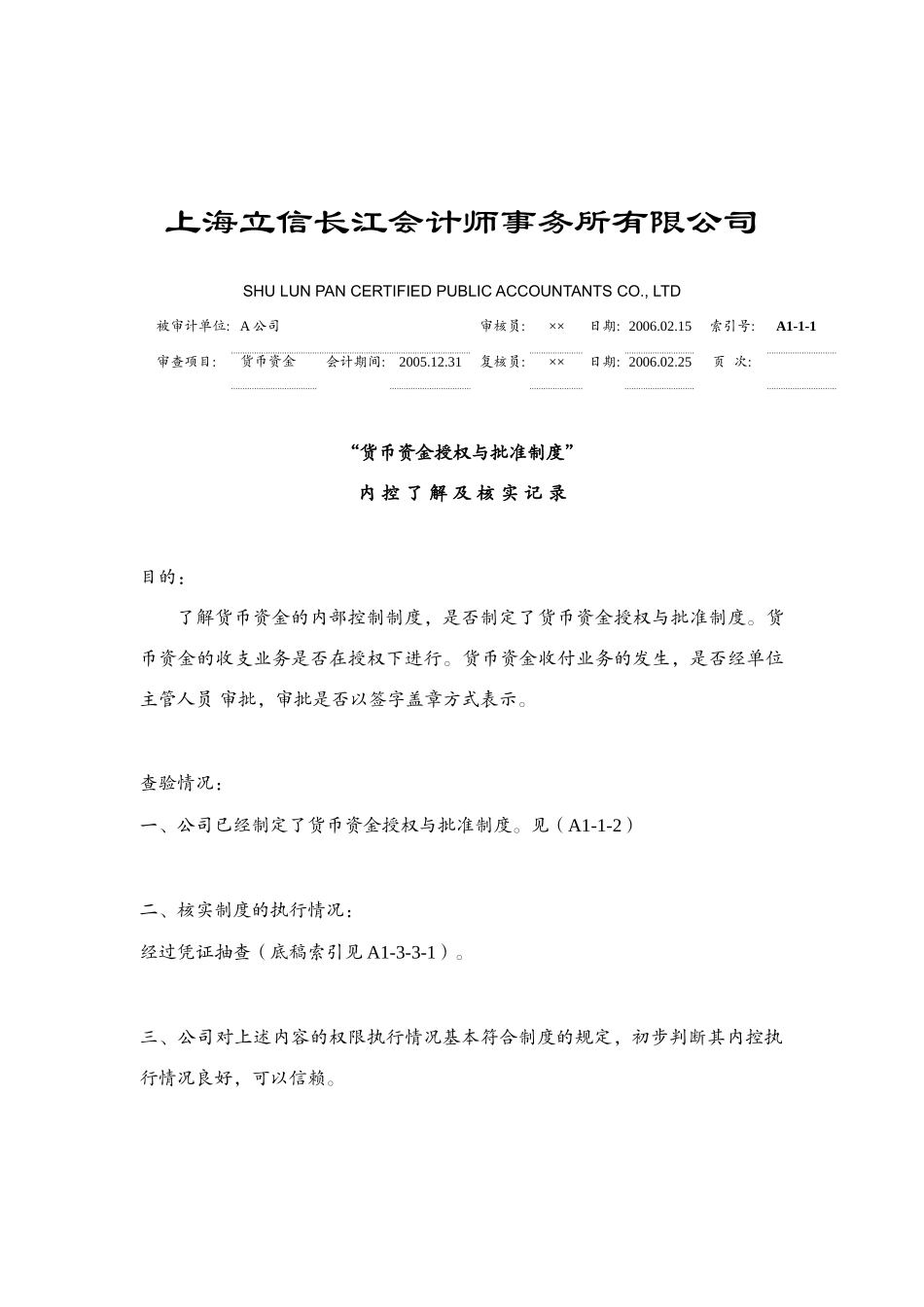

上海立信长江会计师事务所有限公司SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO

,LTD被审计单位:A公司审核员:××日期:2006

15索引号:A1-1-1审查项目:货币资金会计期间:2005

31复核员:××日期:2006

25页次:“货币资金授权与批准制度”内控了解及核实记录目的:了解货币资金的内部控制制度,是否制定了货币资金授权与批准制度

货币资金的收支业务是否在授权下进行

货币资金收付业务的发生,是否经单位主管人员审批,审批是否以签字盖章方式表示

查验情况:一、公司已经制定了货币资金授权与批准制度

见(A1-1-2)二、核实制度的执行情况:经过凭证抽查(底稿索引见A1-3-3-1)

三、公司对上述内容的权限执行情况基本符合制度的规定,初步判断其内控执行情况良好,可以信赖

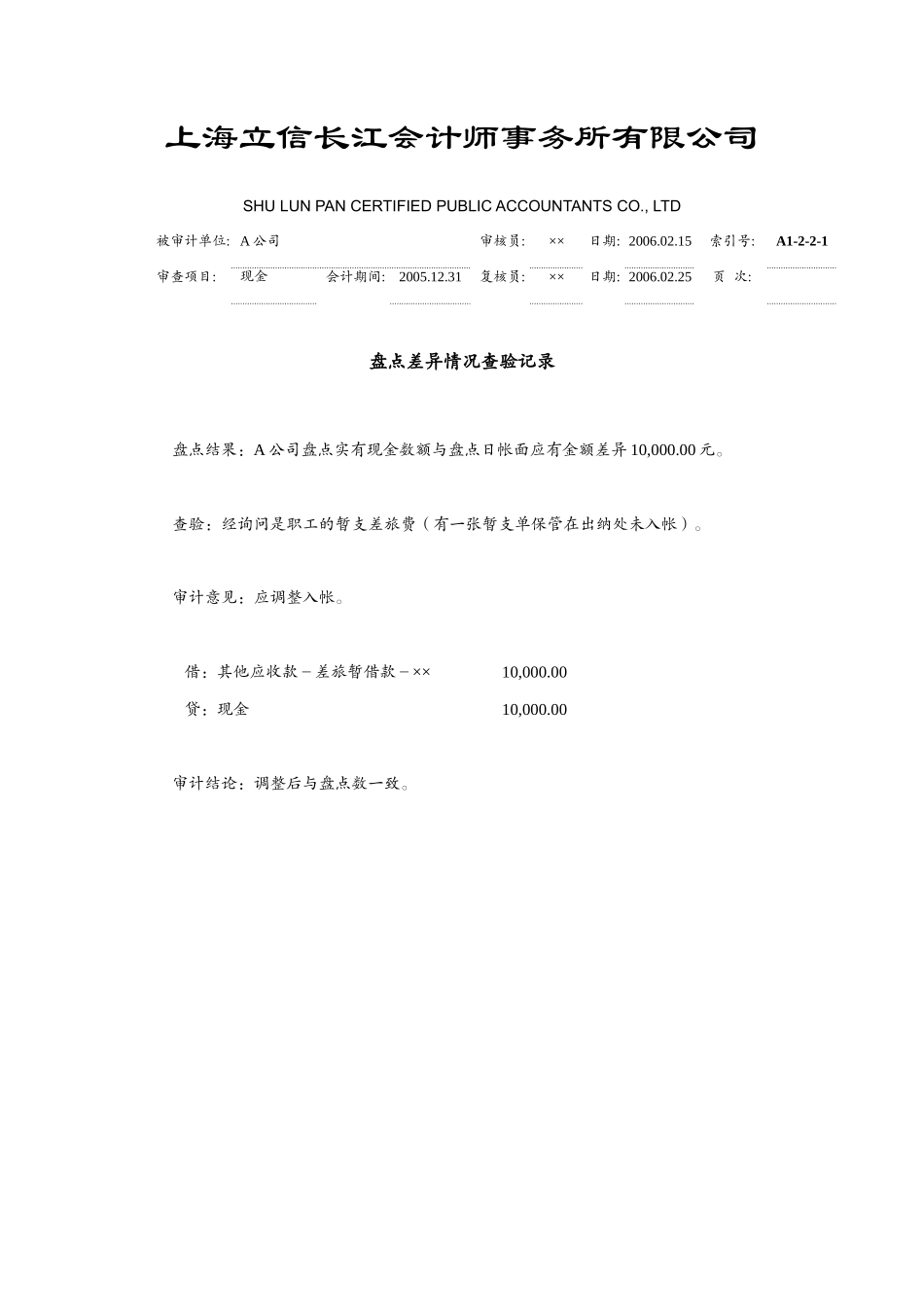

上海立信长江会计师事务所有限公司SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO

,LTD被审计单位:A公司审核员:××日期:2006

15索引号:A1-2-2-1审查项目:现金会计期间:2005

31复核员:××日期:2006

25页次:盘点差异情况查验记录盘点结果:A公司盘点实有现金数额与盘点日帐面应有金额差异10,000

查验:经询问是职工的暂支差旅费(有一张暂支单保管在出纳处未入帐)

审计意见:应调整入帐

借:其他应收款-差旅暂借款-××10,000

00贷:现金10,000

00审计结论:调整后与盘点数一致

上海立信长江会计师事务所有限公司SHULUNPANCERTIFIEDPUBLICACCOUNTANTSCO

,LTD被审计单位:A公司审核员:××日期:2006

18索引号:A1-2-3审查项目:现金会计期间:2005

31复核员:××日期:2006

28页次:大额、异