PART穗友谊财务分析:下面将就广州友谊财务报告的数据,以基本指标分析、杜邦系统分析、改进财务体系分析的方法,尝试找出改进友谊商店财务状况方案

一、基本财务指标分析:基本财务指标分析能比较直观的考察企业某方面的能力大小,但其缺陷也较大:要找出同行业的比较数据,数据量较大;虽然可以通过同经验值比较的方法得出结论,但经验值只对一般企业有效,对于特殊的行业或者出现其他述情况的企业不一定准确

第二,财务指标分析只能判断病情,很难找到准确有效的解决办法甚至切入点,分析比较孤立

所以这一部分我们选取每方面只选取1~2个有代表性的指标进行考察

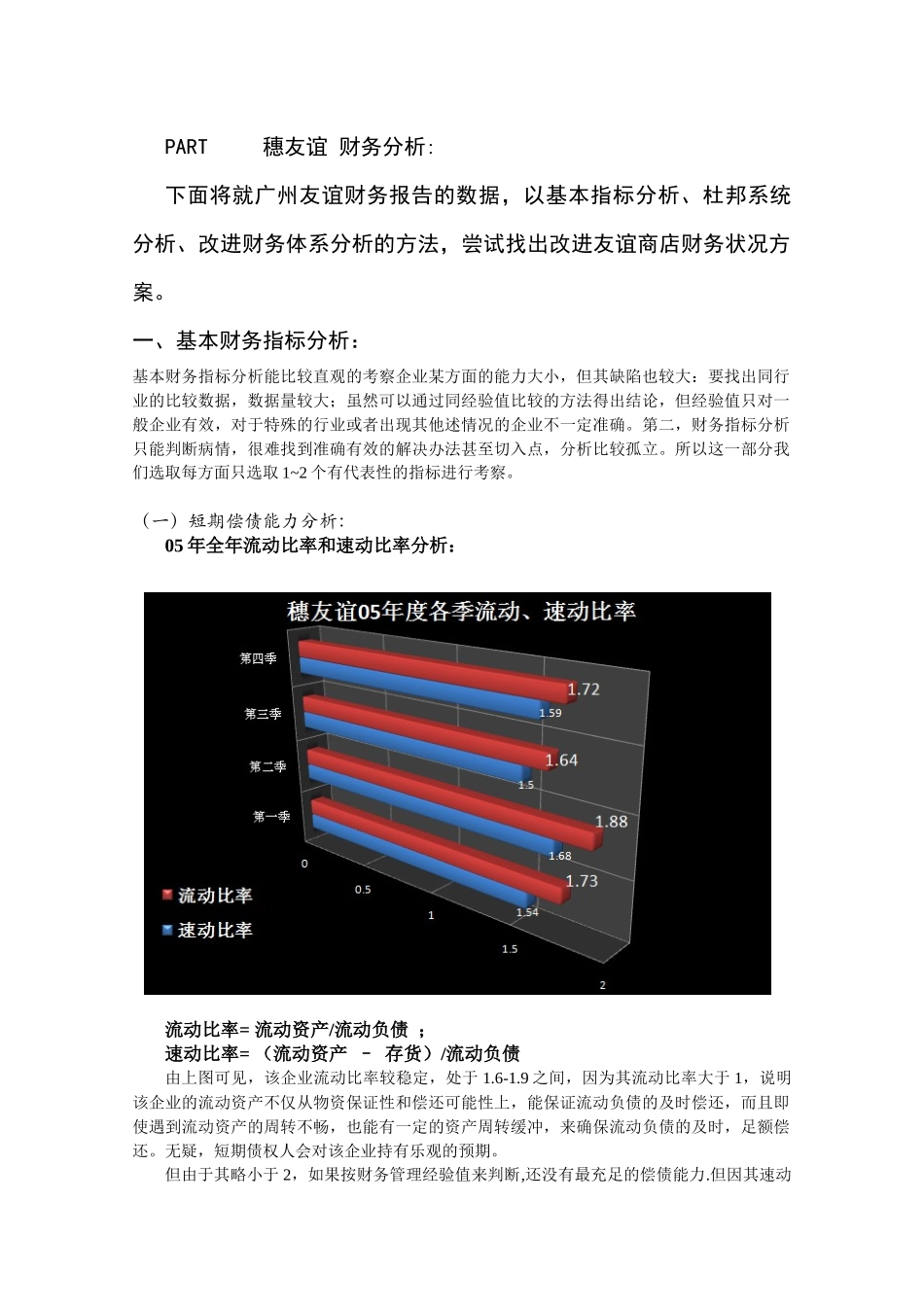

(一)短期偿债能力分析:05年全年流动比率和速动比率分析:流动比率=流动资产/流动负债;速动比率=(流动资产–存货)/流动负债由上图可见,该企业流动比率较稳定,处于1

9之间,因为其流动比率大于1,说明该企业的流动资产不仅从物资保证性和偿还可能性上,能保证流动负债的及时偿还,而且即使遇到流动资产的周转不畅,也能有一定的资产周转缓冲,来确保流动负债的及时,足额偿还

无疑,短期债权人会对该企业持有乐观的预期

但由于其略小于2,如果按财务管理经验值来判断,还没有最充足的偿债能力

但因其速动比率大于1,所以能充分地说明对这个企业来说其流动比率是合理的,此企业有充足的偿还能力

(二)长期偿债能力分析:资产负债率=负债/资产广州友谊全年各季度资产负债率维持在35%的水平,与同行业均值相比(参考值:广百百货66

98%)处于低税平,说明债权人的权益有充分的保障,且该企业利用债权人提供的资金进行经营活动的能力较强

假如企业发行债券筹资,债务的安全程度较高

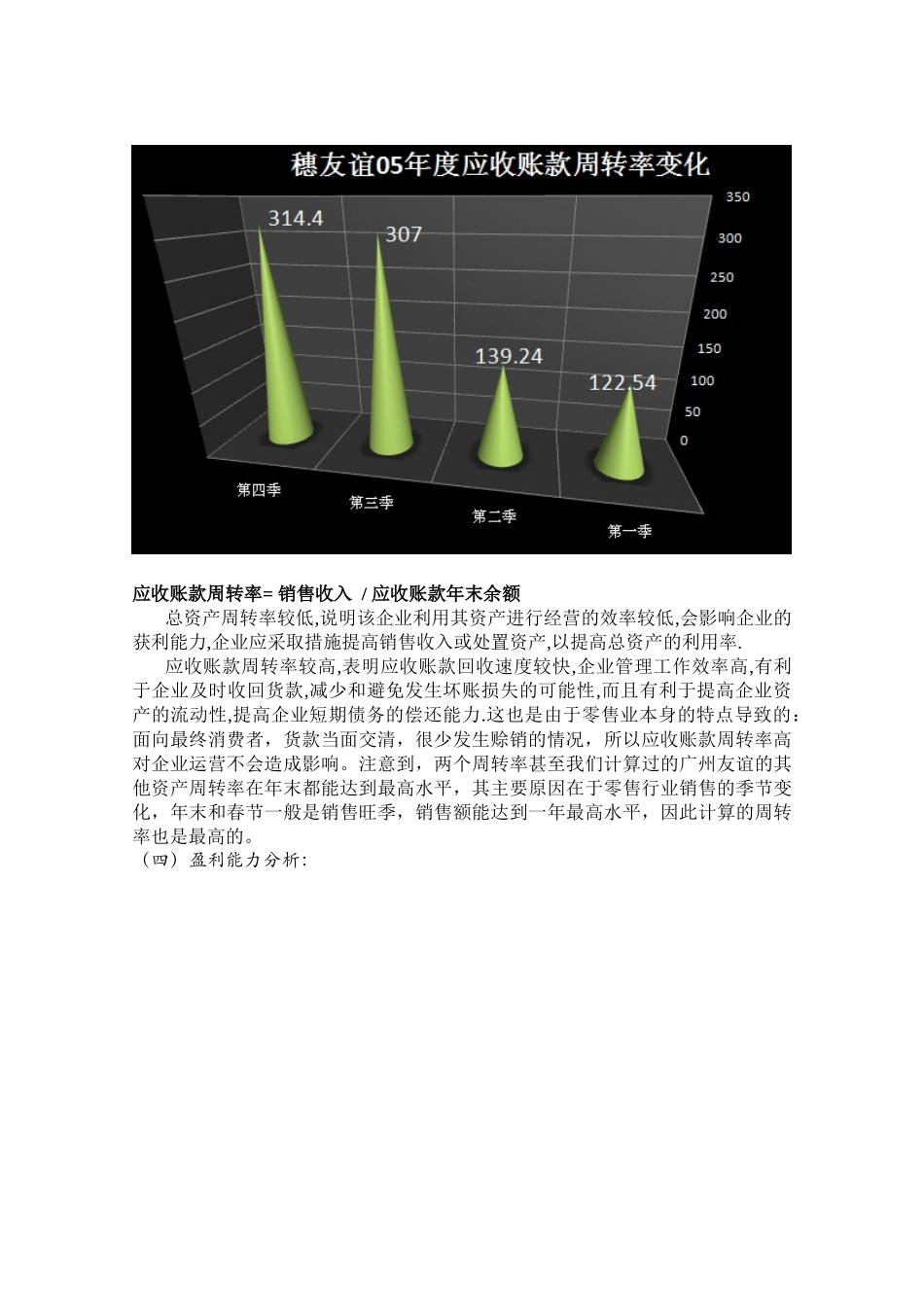

(三)资产管理比率分析总资产周转率=销售收入/总资产应收账款周转率=销售收入/应收账款年末余额总资产周转率较低,说明该企业利用其资产进行经营的效率较低,会影响企业的获利能力,企业应采取措施提高销售收入或处